今天分享的是【日本食飲深度報告系列之二:新型酒飲逆勢增長,出海拓展新版圖】 報告出品方:興業證券

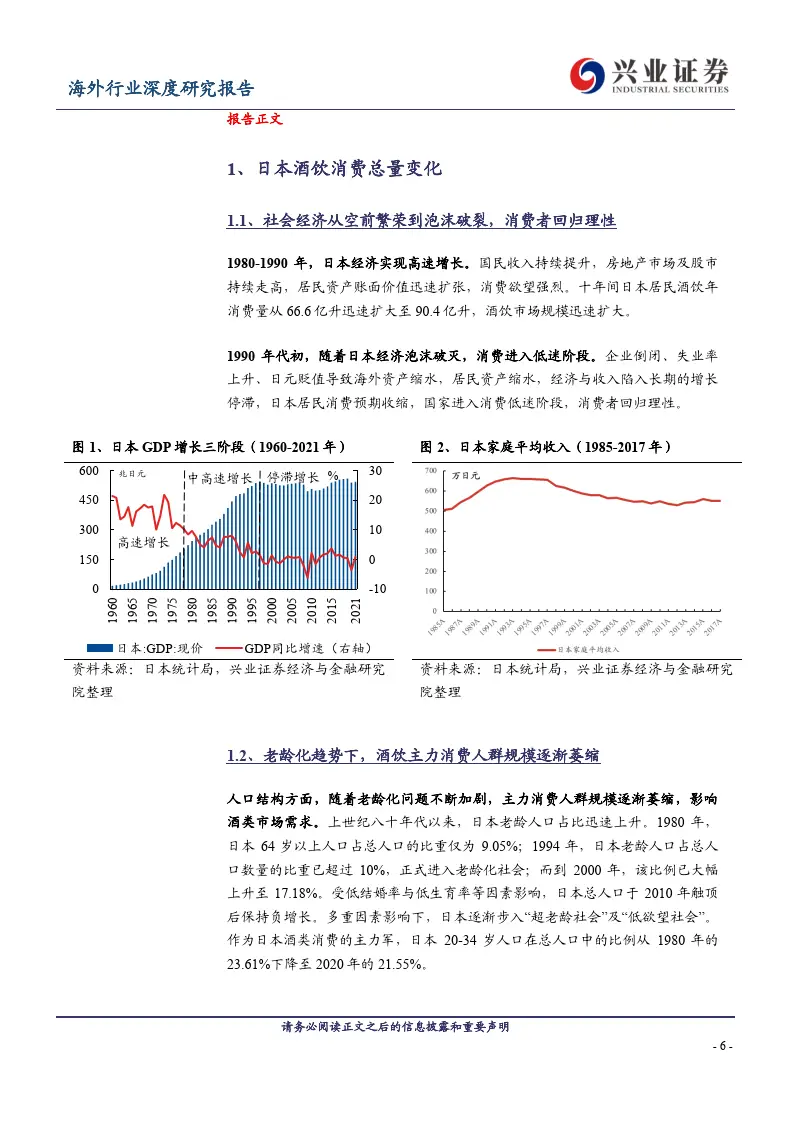

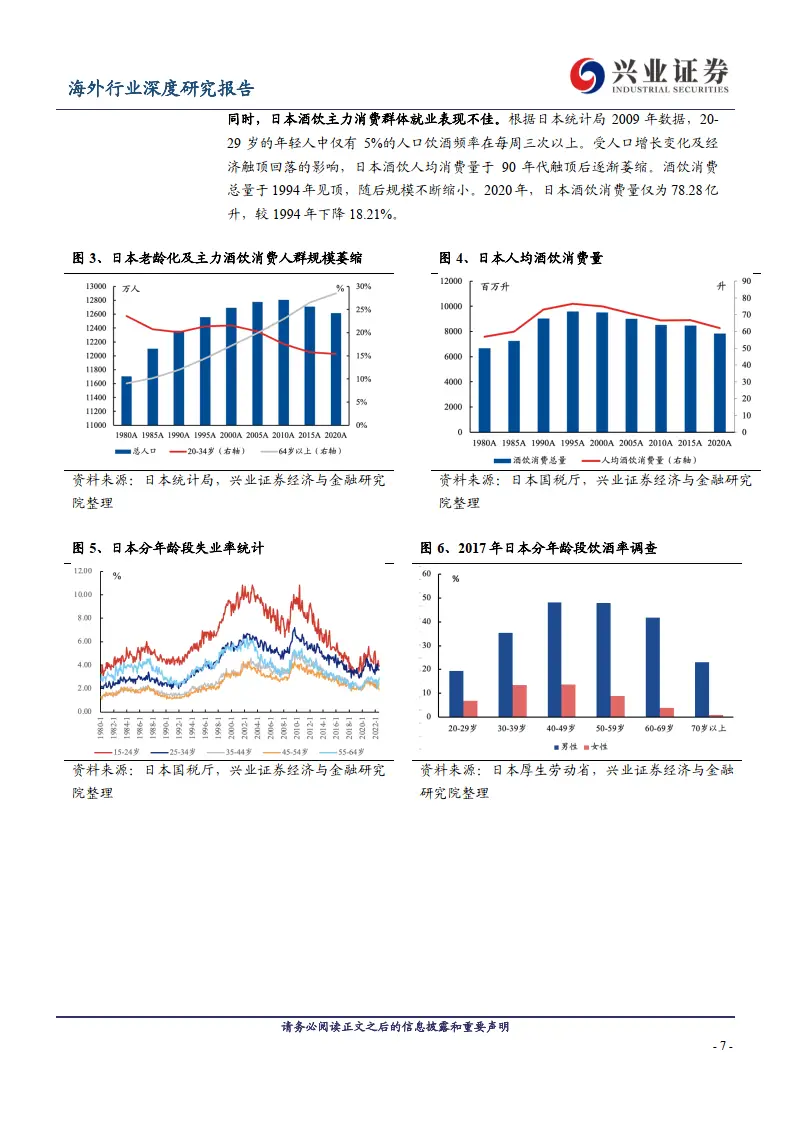

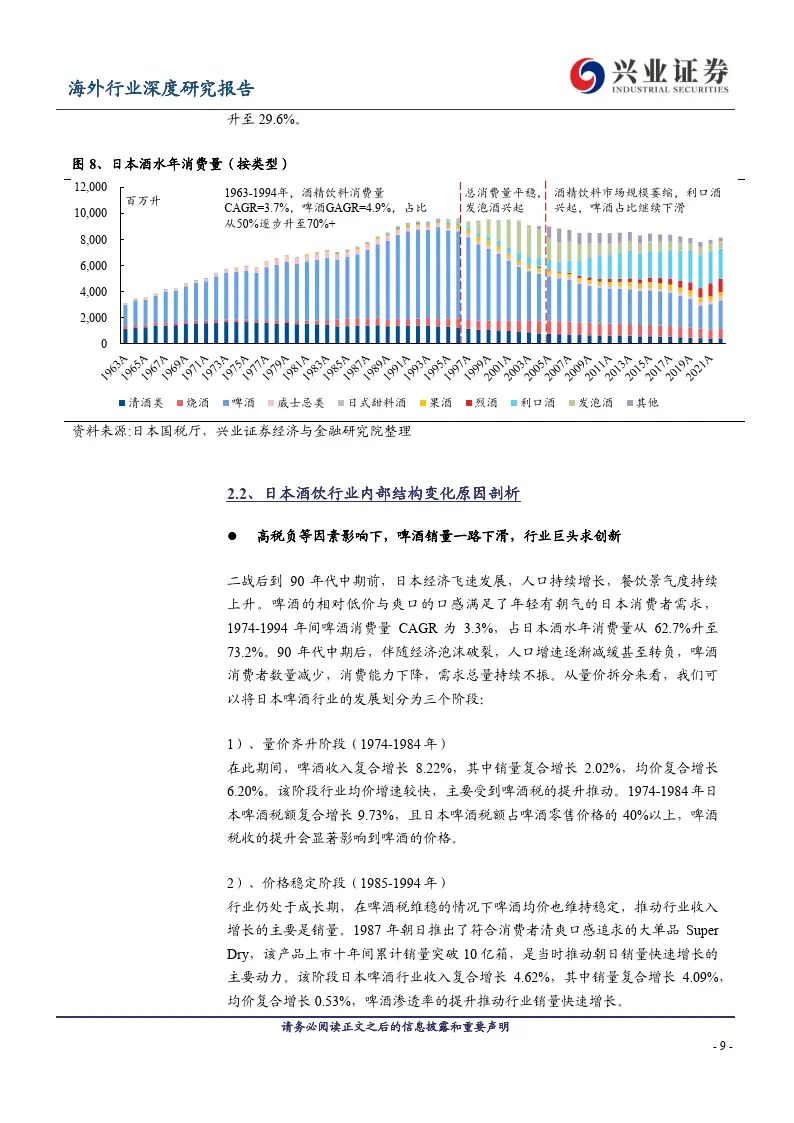

縱觀日本酒飲行業發展歷程,我們認爲可以將其分爲三個階段: 1963-1994 年战後經濟增長拉動酒飲消費總量走高; 1995-2002 年經濟下行壓力下,酒飲消費規模觸頂後漸趨穩定,酒飲消費回歸理性;2003 年至今,人口老齡化和健康食飲風尚等因素致酒飲市場萎縮,新型酒類崛起

日本酒飲內部結構變化原因剖析:

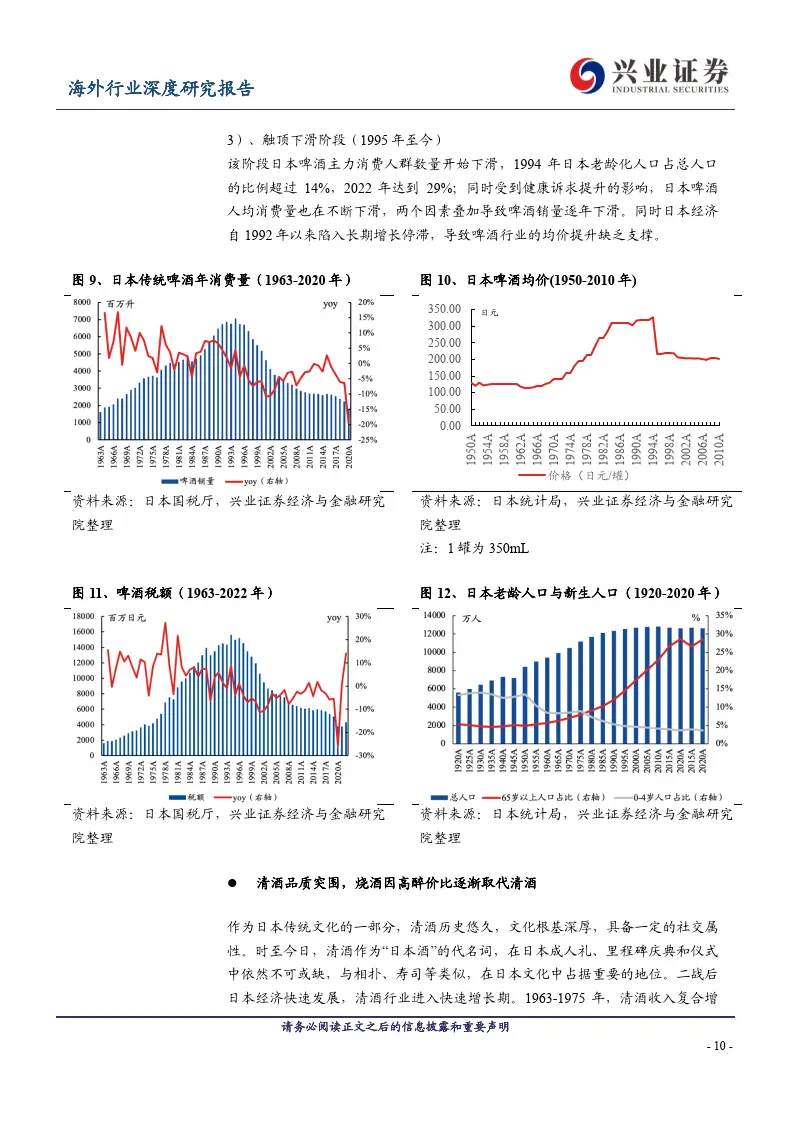

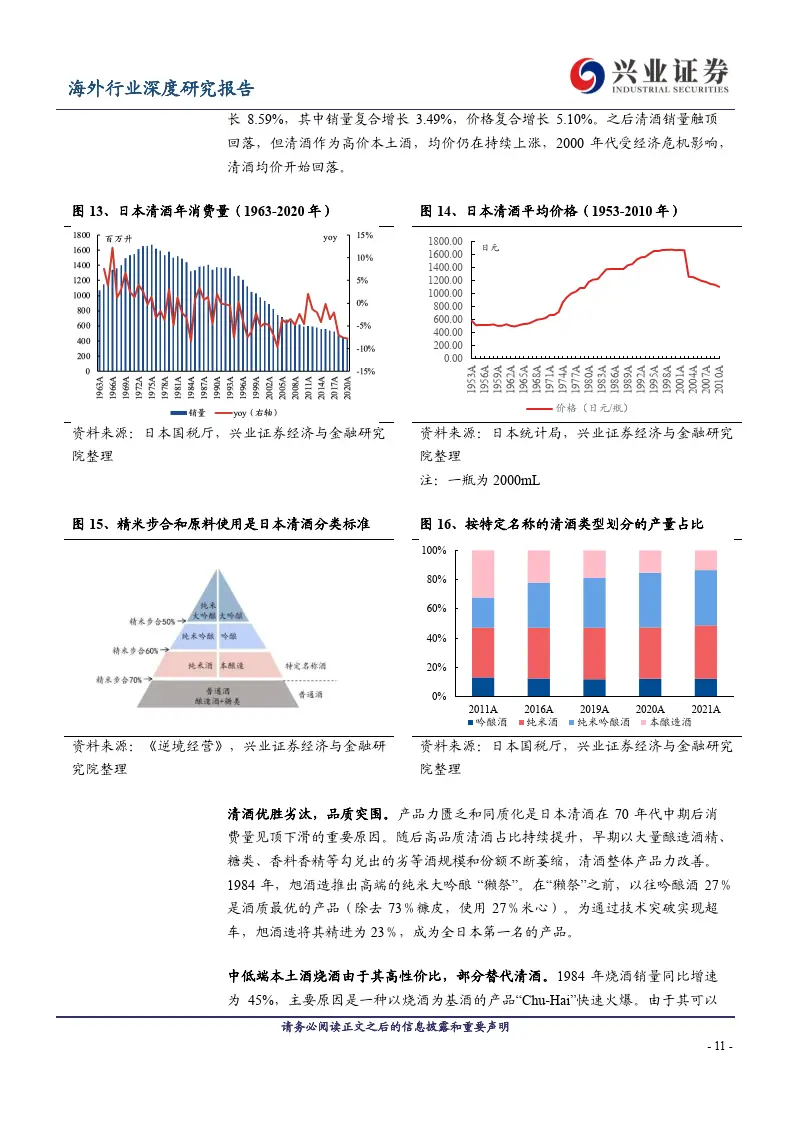

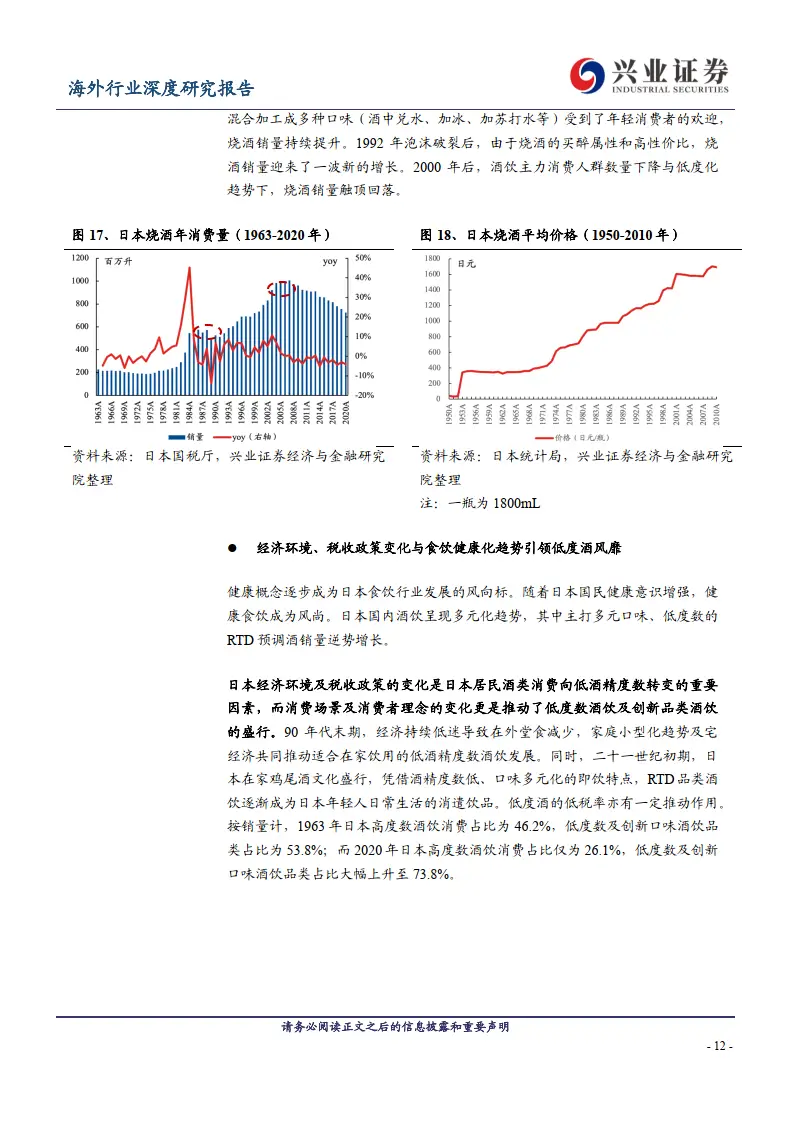

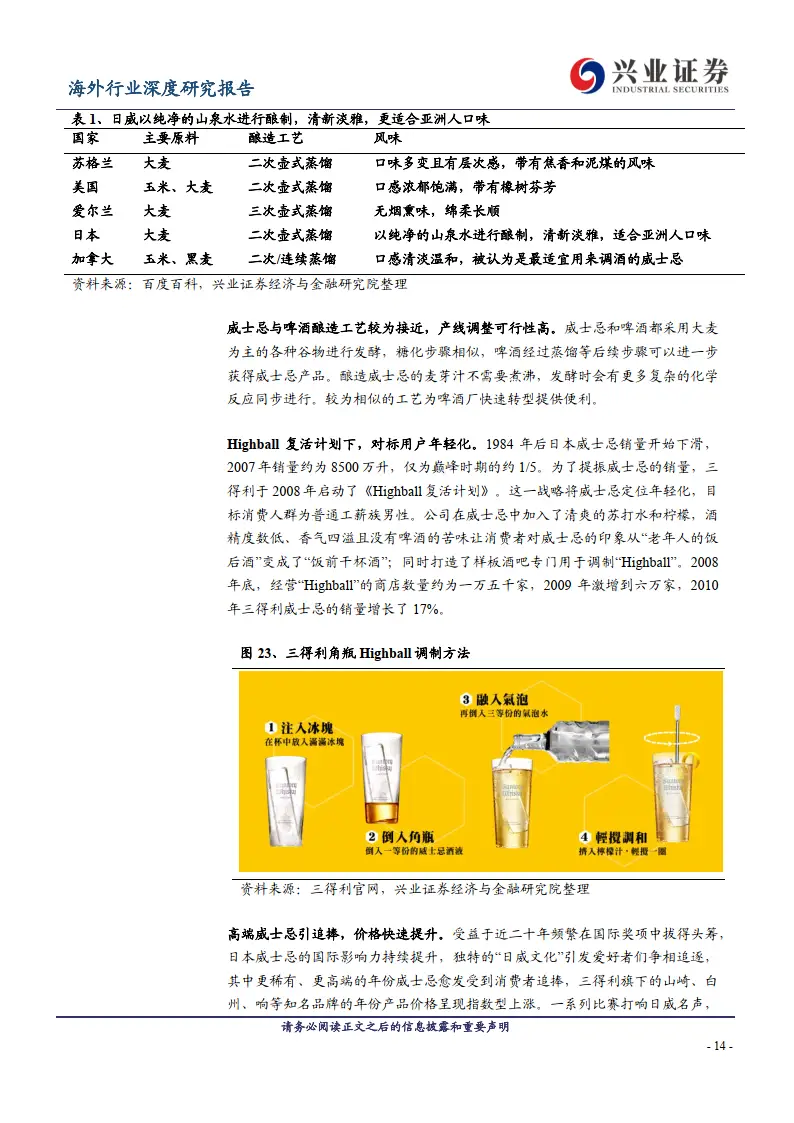

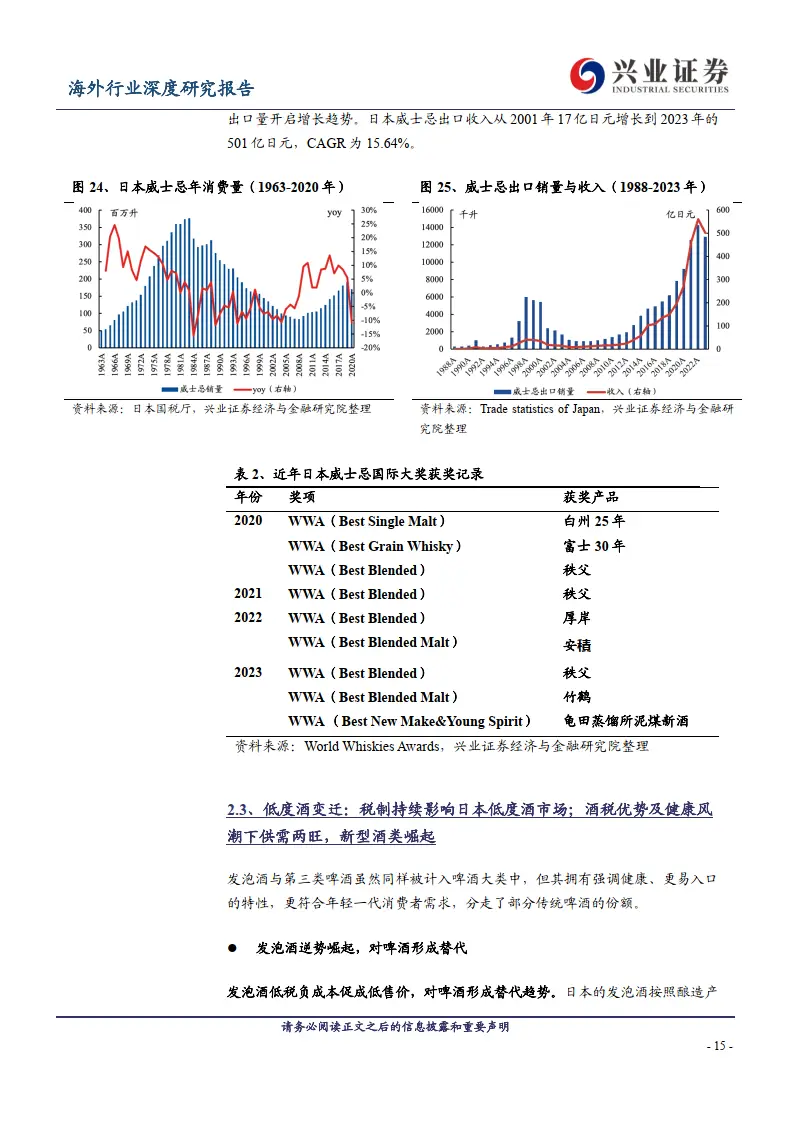

l)啤酒: 二战後到 90 年代中期前,日本經濟飛速發展帶動餐飲景氣度上升,啤酒憑借相對低價與爽口的口感滿足了年輕有朝氣的日本消費者需求。1995 年至今,日本啤酒主力消費人群數量持續下降,同時受健康訴求提升等影響,日本啤酒人均消費量及總銷量不斷下滑,經濟增長停滯導致啤酒行業均價提升乏力。2)清酒:1963-1975 年,清酒收入復合增長 8.59%。產品力匱乏和同質化是其在 70年代中期後銷量見頂下滑的重要原因,而本土燒酒進一步擠佔其空間。1984 年,旭酒造推出高端產品“獺祭”,帶動清酒向高端化轉型,高品質清酒佔比持續提升。3)燒酒:中低端本土酒燒酒憑借高醉價比部分替代清酒市場,1984年燒酒銷量增速高達 45%,1992 年後,憑借买醉屬性和高性價比,燒酒銷量迎來了新增長。2000 年後,主力消費者數量持續下降與酒飲低度化趨勢下,燒酒銷量觸頂回落。4)日本威士忌:1937年三得利調整工藝,推出了更符合當地消費者口味的威士忌一一角瓶。受酒稅制度變革與居民收入降低等因素影響,1984 年後日本威士忌銷量有所下滑,2007 年日本威士忌銷量僅爲巔峰時的約 1/5。三得利於 2008 年啓動《Highbal1復活計劃》,將威士忌定位年輕化,提振銷量。日威頻繁在國際比賽中拔得頭籌,國際影響力持續提升,2000-2023 年,出口收入從 17 億日元增長到 501億日元,CAGR爲15.64%。

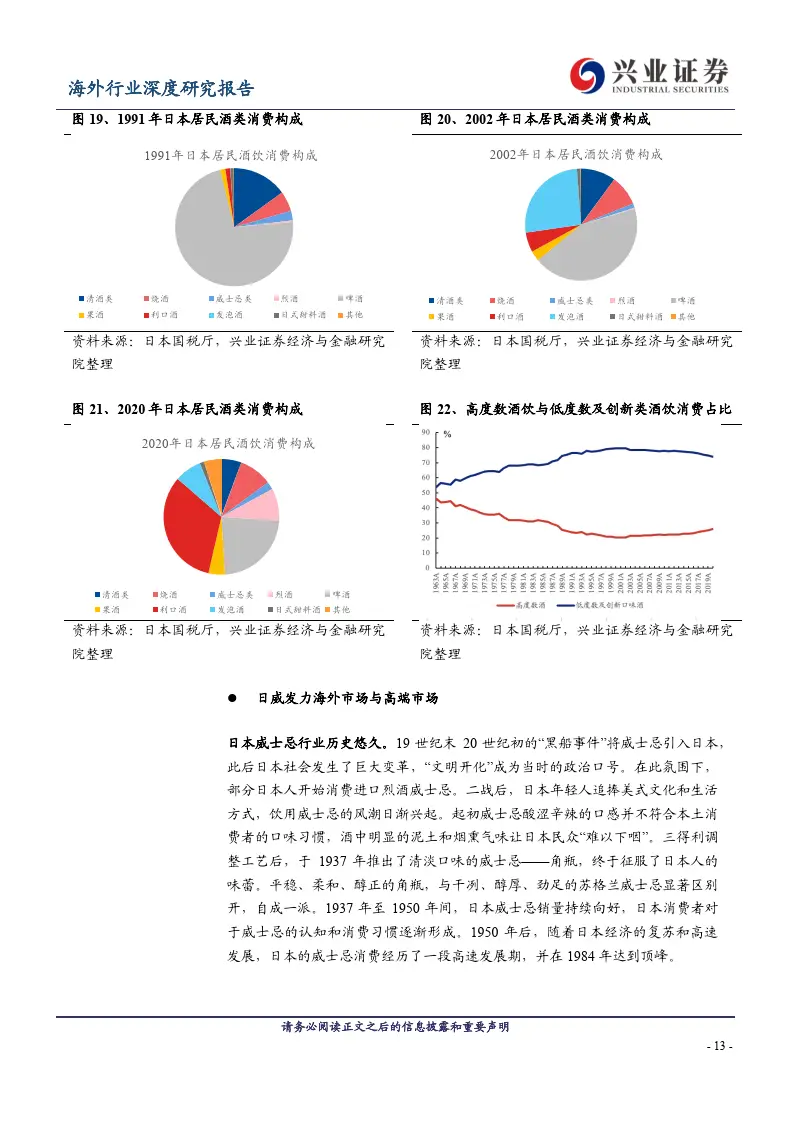

低度酒變遷:稅制持續影響日本低度酒市場,酒稅優勢及健康風潮下新型酒類供需兩旺,不斷崛起。1963-2023 年,日本高度數酒飲消費佔比從 46.2%下滑到 26.1%,低度數及創新口味酒飲品類佔比從 53.8%上升至 73.8%。l)發泡酒: 1989 年稅改中,啤酒稅率提至 45.5%。爲規避高稅項,三得利於 1994年开始銷售 65%麥芽含量的產品,开創了發泡酒“Happoshu”,其稅率僅爲 18.6%。1994-1995年,日本發泡酒消費量由 0.17億升猛增至 1.94億升。1995-2002年,發泡酒在酒水消費中的佔比從 2.0%躍升至 26.1%。

2) 第三類啤酒: 2003 年稅改中,50%以上麥芽含量的發泡酒稅率提升至啤酒相同水平,50%以下麥芽含量的稅率亦有不同程度提高。爲順應稅改及消費需求變化,2003 年機幌推出 Draft One,不使用大麥、小麥作爲原料,第三類啤酒 (Daisan)應運而生。低度飲酒文化+女性飲酒率提升+居家飲酒場景興起,龍頭公司順應消費趨勢,着力培育RTD市場。

免責聲明:以上報告均系本平台通過公开、合法渠道獲得,報告版權歸原撰寫/發布機構所有,如涉侵權,請聯系刪除 ;資料爲推薦閱讀,僅供參考學習,如對內容存疑,請與原撰寫/發布機構聯系

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。