作者︱懂酒哥

近期,金種子酒在行業內受到了較高的關注度,一是因爲公司在一季度扭虧的基礎上,盈利繼續增長;二是因爲金種子酒近些年來的靈魂人物,華潤集團的侯孝海辭任董事,由趙偉接任這件事。

通過分析兩件事背後的緣由,不難發現金種子酒仍面臨不小的挑战。安徽市場作爲金種子酒的核心銷售區域,市場份額卻持續受到擠壓,銷售投入與業績增長之間似乎存在某種不匹配。同時,華潤啤酒跨界白酒領域的嘗試,雖雄心勃勃,但金種子酒與金沙酒業的實際表現卻未能達到預期,反映出白酒市場的復雜性與高競爭格局。

靈魂高管離去之後,金種子酒是繼續沿用華潤啤酒的成功經驗,還是另闢蹊徑、探索適合白酒市場的獨特路徑呢?

今年的白酒市場挑战重重,飛天茅台等高端酒品遭遇銷售瓶頸,價格大幅跳水,高端市場的囤貨壓力陡增,小品牌更是難覓买家蹤跡。在這片黯淡的市場圖景中,金種子酒上半年業績預告顯示,預計盈利0.1億元至0.15億元,利潤增長率高達126.44%至139.67%,這一成績在行業整體低迷的背景下尤爲搶眼。

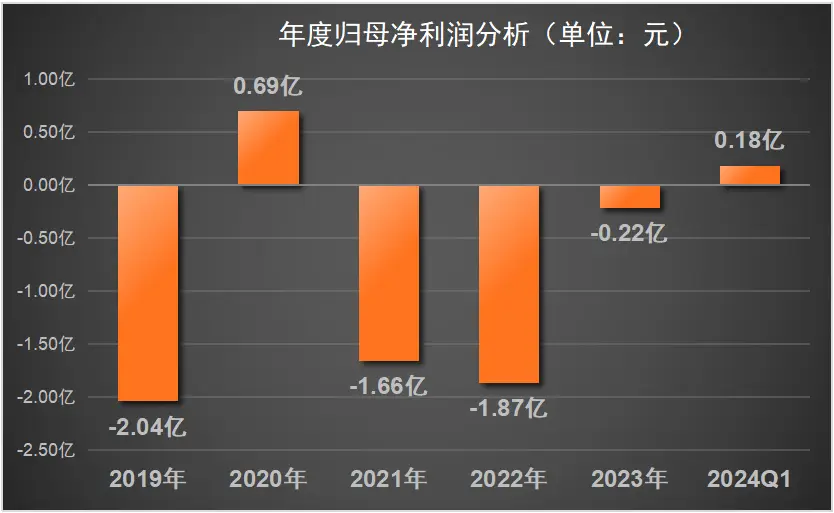

然而,懂酒哥深入分析不難發現,金種子酒的這份“亮眼”成績單背後,其實暗含着不小的壓力。在過去幾年,金種子酒持續虧損,2021年至2023年分別虧損1.66億、1.87億和0.22億元,若今年不能實現穩定盈利,將面臨ST退市的風險。因此,當前的盈利或可視作一次至關重要的自保行動。

而正因爲金種子酒每年業績在生死线徘徊,它與皇台酒業成爲A股上市酒企的“問題二人組”。

作爲安徽四大上市酒企之一,金種子酒的市場地位卻顯得頗爲尷尬。在東不入皖的競爭激烈市場,金種子酒並未能借助央企華潤集團成爲大股東的東風,實現業績的飛躍。

一季度數據顯示,其營收不增反降,從4.32億元滑坡至4.19億元。市場份額也進一步被擠壓,僅佔安徽四大酒企的3.28%,遠低於第三名口子窖的13.81%。

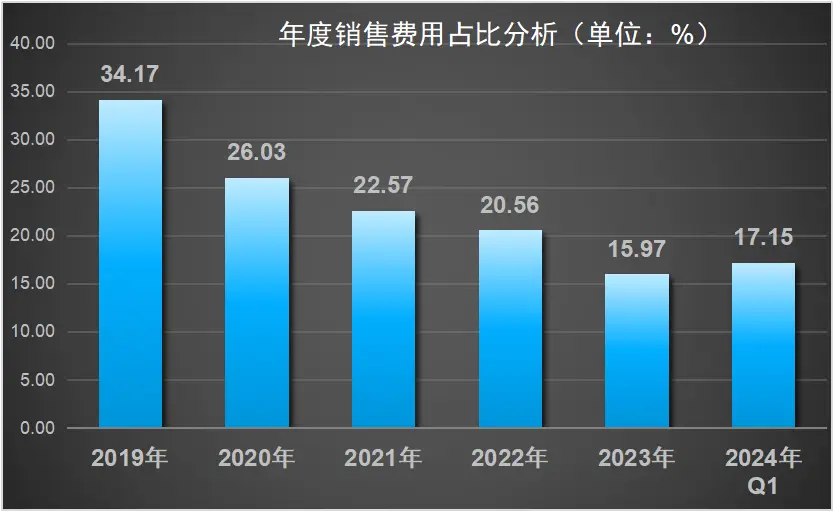

更令人關注的是,金種子酒在努力扭虧的同時,銷售投入依然居高不下。諸如貴州茅台、五糧液等行業巨頭,這些企業坐擁着強大的品牌影響力,銷售成本也相對較低。而金種子酒則不然,公司2023年的銷售費用高達2.32億元,佔營收比重達到15.97%。即便較往年有所下降(2019年更是高達26.03%),但這一比例在白酒行業中仍屬中等偏高水平。

作爲國內啤酒行業的佼佼者,華潤啤酒的營收實力與青島啤酒並駕齊驅,近年來更是穩步前行,2023年實現營業收入389.32億港元,盈利創新高,達到52.14億港元,同比增長19.86%。

然而,這家啤酒巨頭在嘗試將成功經驗復制到白酒領域時,卻遭遇了不小的挑战。

作爲華潤啤酒跨界嘗試的載體,金種子酒的“啤酒化”战略引人注目。頭號種子作爲華潤入駐後的首發力作,以68元每瓶的定價切入高线光瓶酒市場,宣稱採用獨特的“4243”品質密碼,融合多種香型基酒,力求打造香氣濃鬱、口感柔和的白酒新體驗。同時,柔和大師系列也在品質、價格和外觀上進行了全面升級,強調大師級釀造與長年份老酒的融入,旨在提升消費者體驗。

然而,兩年多時間過去,盡管這兩款產品承載着華潤的厚望,但金種子酒的經營狀況並未如預期般大幅改善。盡管營收有所增長——2023年達到14.69億元,但在安徽省內的市場份額並未見實質性提升,且連續三年虧損的現實讓人不得不重新審視這次改革的成效。

無獨有偶,華潤掌舵的另一白酒企業——金沙酒業,也遭遇了類似的困境。金沙酒業在華潤入主後,業績非但沒有如預期般騰飛,反而從曾經的60多億元營收暴跌至2023年的約20億元,已然“腰斬”。

金沙酒業的困境主要體現在四個方面:業績大幅下滑、產區內部紛爭、酒質受質疑以及管理問題頻發。特別是產區內金沙窖酒與金沙古酒的商標糾紛,不僅加劇了市場內卷,還導致金沙產區在省級產業規劃中被邊緣化。

金沙酒業的這一系列問題,暴露了其在品質控制、市場策略及內部管理上的不足。產品質量下滑直接影響了消費者的信任與購买意愿,而內部管理的不穩定又進一步削弱了經銷商的信心,導致核心產品價格體系混亂,市場表現疲軟。

華潤集團高調進駐金種子酒,其角色究竟是助力騰飛的功臣還是陷入困境的推手?特別是在2023年的總結會上,總經理何秀俠的壯志豪言——五年內重振金種子酒,重返安徽白酒市場的巔峰,更是將外界的目光聚焦於這家企業的未來。

然而,華潤系入駐後,金種子酒內部的人事地震不可忽視。何秀俠以其強勢的領導風格,逐步邊緣化了原有管理層,這一幕與金沙酒業的經歷不謀而合,引發了市場對於公司治理和战略連續性的擔憂。

盡管何秀俠的決策深得華潤啤酒掌門人侯孝海的信賴,但這也讓外界开始審視華潤對金種子酒的管理方式及其長遠影響。

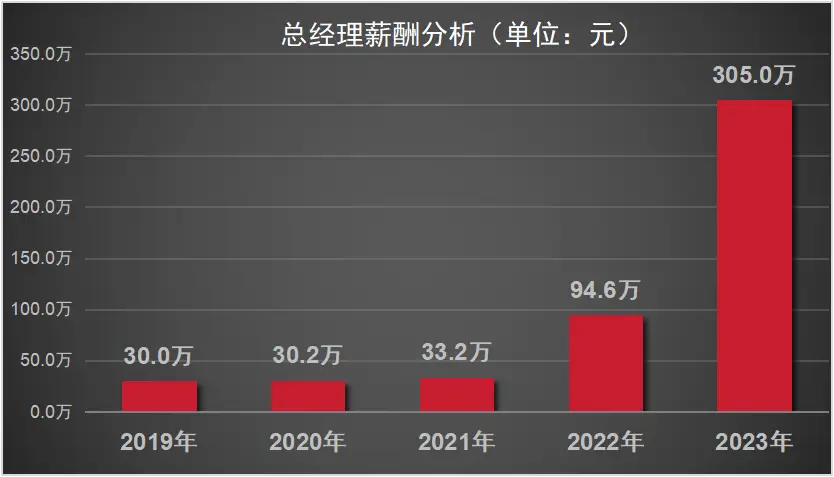

引人關注的是,金種子酒的連年虧損並未觸動高管層的根本利益。相反,公司採取了一系列措施確保高管團隊的“安穩”,這一點從何秀俠薪酬的飆升中可見一斑。從張向陽時代的33.2萬元年薪,到何秀俠接手後的94.6萬元,再到2023年的305萬元,他成爲了A股白酒企業中薪酬第二高的總經理。

而近期,金種子酒的一則公告再次引發市場熱議。董事侯孝海計劃辭去多項職務,由華潤系資深財務專家趙偉接任非獨立董事。這一人事變動被市場解讀爲華潤對金種子酒战略地位及資源配置的重新考量。

侯孝海的退出,是否意味着華潤“啤+白”战略下對白酒企業的直接幹預將有所調整,甚至是對過去兩年嘗試啤酒模式復制未果的一種反思和糾正?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。