作者|睿研消費 編輯|MR LEE

來源|藍籌企業評論

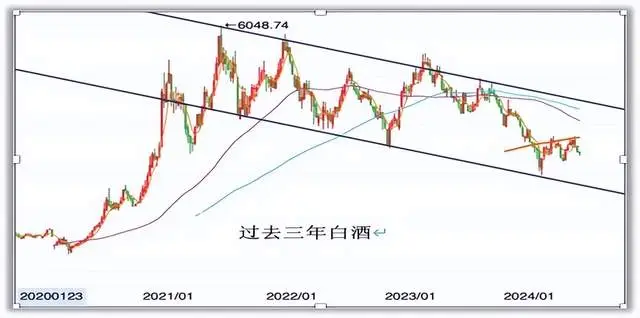

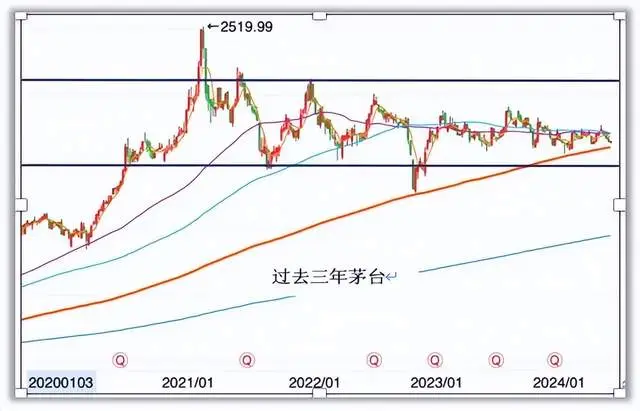

不管你對白酒多么有信心,過去三年,白酒板塊的走勢是這樣的(下圖)。當下主流看法承認“消費降級”對白酒的壓力短期無法消除,同時又對頭部品牌抱有相當的信心。

業界專家的提供的看法和數據說,整個行業過去10年的“控量保價”策略讓白酒成爲堅挺的消費品類——茅台不會有問題,哪怕是五糧液、老窖和這幾年風光無限的汾酒,仍然有足夠的實力抵抗行業的頹勢。

《藍籌企業評論》的研究員卻不這么樂觀。茅台、五糧液、山西汾酒各自與經銷商陷入“纏鬥”的戲碼接連上演。看上去他們的訴求完全各異,但反映的實質是各方對未來利益來源的看法正在從“做大蛋糕”向“如何分蛋糕”轉變,這種轉變所帶來的風險也各不相同。

山西汾酒壓給經銷商的庫存帶來的好日子不再,業績大幅變化的可能性最大

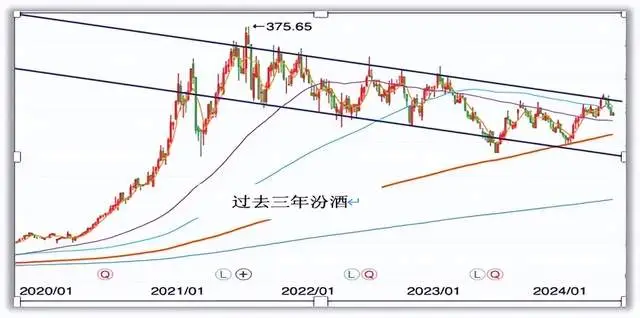

山西汾酒與行業走勢相當一致(下圖),但它的潛在風險要更高一些,因爲它爲達高點所採取的經營策略脆弱性要比其他頭部企業大。

山西汾酒脫穎而出起步於2017年开始的省屬國有企業目標責任書改革試點。

2017年,時任汾酒總經理的李秋喜與省國資委籤訂了三年任期經營目標責任書:2017年-2019年公司營收增長30%、30%、20%,利潤增長25%、25%、25%,山西汾酒成爲省屬國有企業中首家目標責任書改革試點,國資委下放八項自主經營權,由此展开三年的國企混改。

混改後山西汾酒把提升績效的希望設定在渠道建設上。爲支撐全國化布局,山西汾酒招商策略激進,形成了“以入股優質企業成立混合所有制公司、聯合區域經銷商成立大平台公司和以產品系列爲主體成立的混合所有制合資聯銷公司”新模式。

山西汾酒經銷商數量迅猛擴張,2017年省內外經銷商新增281家,2018年新增1086家,2019年至2021年分別新增135家、407家、628家。

2017年至2022年間,汾酒的省內營收總額從35.72億元增至100.36億元,增長約181%。省外營收規模從24.09億元增至160.04億元,增長約564%,增幅是省內市場的3倍多。

對於新經銷商,山西汾酒沒有維持白酒業內普遍的“先款後貨”結算模式,而是以賒銷方式給貨,以此減少經銷商資金佔用壓力,吸引大量的經銷商加入。

除此之外,山西汾酒還實行應收款項融資政策,即新开發的經銷商可以用銀行承兌匯票充當貨款進行支付,進一步減少經銷商的現金支付壓力。

多項寬松政策下,汾酒省外經銷商數量從2017年末的1020家增至2023年末的3120家。省內經銷商數量從248家增加至820家。

上述做法收效立竿見影,伴隨經銷商數量增長,山西汾酒的業績隨出貨量迅猛增長。

2021年-2023年以及2024第一季度,山西汾酒的營業總收入分別爲199.71億元、262.14億元、319.28億元、153.38億元。分別同比增長42.75%、31.26%、21.80%、20.94%。

同期,這家公司的淨利潤分別爲53.90億元、81.57億元、104.59億元、62.66億元;分別同比增長72.98%、51.34%、28.22%、29.66%。

然而,大量經銷商加入、以及大量向經銷商派貨,市場的接受程度總有到頂的時候。

2022年山西汾酒招商速度銳減,市場就頻繁傳出公司區域庫存過高、出現價格倒掛的消息,同年底有券商研報證實了青花30復興版確已存在價格倒掛。

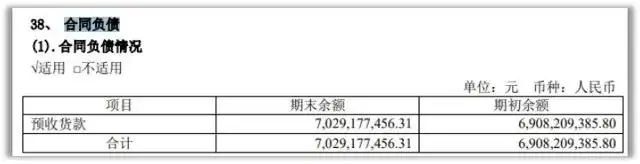

從2023年年報來看,山西汾酒的經銷商預付款爲70.29億元,相比年初僅增加了1.2億元,增長幾乎停滯。

來源:山西汾酒2023年年報

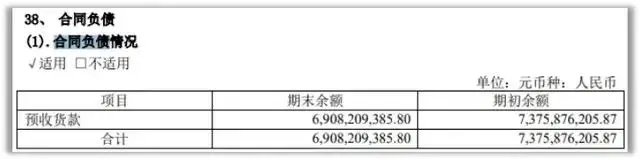

不僅如此,2022年山西汾酒的合同負債甚至出現了負增長,年末余額爲69億元,相比年初減少6%。

來源:山西汾酒2022年年報

此外,山西汾酒的庫存超過百億,到2023年末已達115.73億元。

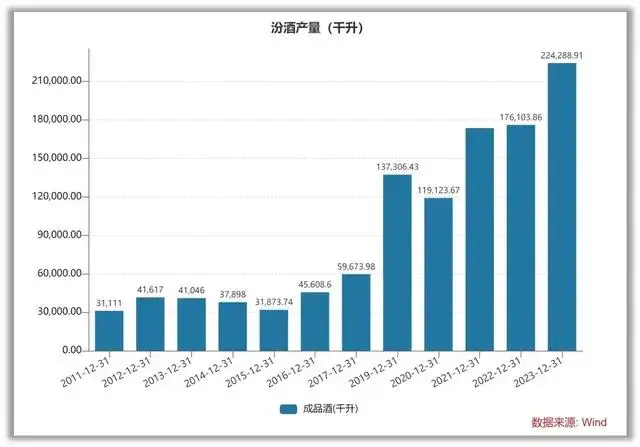

還有一個數字特別需要引起注意,與其他頭部企業不同,山西汾酒在公开的信息披露中並不提供年度銷量數字,而只公布產量數字。從下圖可以看到,山西汾酒的產量近年提高幅度非常大,對渠道的壓力不言而喻。汾酒回應這方面的疑問時承認“公司的庫存有一定的渠道壓力,價格倒掛的問題是部分市場存在的,整體情形還是比較穩定的。”

過去多年汾酒對經銷商的壓貨風險正在釋放。由於數量衆多的經營商與汾酒合作年限不長,參與動機又多受短期優惠政策刺激形成,一旦汾酒收緊銷售政策,積累在渠道中的汾酒形成降價甩貨趨勢,汾酒受到的傷害可能比預計的要大很多。

五糧液提價攤薄經銷商獲利,线上渠道對线下渠道衝擊待協調

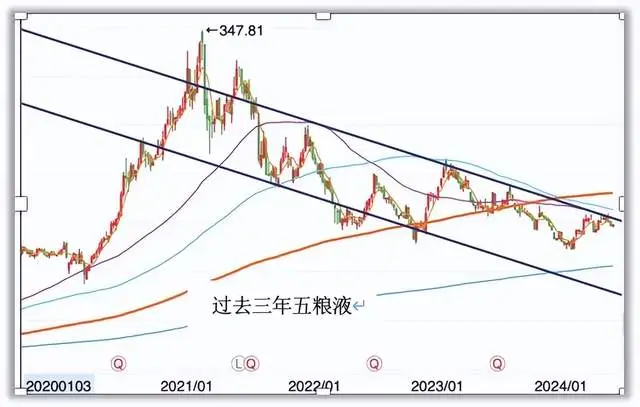

五糧液的“老二”的位置看似很穩,但實際上圍繞在它身上的爭議從來沒有停止過。在這些爭議中,與經銷商的矛盾一直最受關注。如果說前文所說山西汾酒來自經銷商的風險即將釋放的話,五糧液近年就沒有中斷與經銷商在利益分配中的博弈。

從下圖可以看到,五糧液在下行通道裏走的相當堅決。

五糧液“經常提價”是帶給經銷商最大的難題,一位中小投資者向五糧液提問道:“在廠家提高出廠價,而市場實際售價無法提高的情況下,是否意味着,此前就已存在價格倒掛將更嚴重?且經銷商的利潤空間被進一步壓縮?公司如何妥善解決這一問題?”

今年初,多位五糧液經銷商證實,時隔兩年,五糧液核心大單品第八代五糧液再次提價,出廠價從969元/瓶提高至1019元/瓶,漲價50元,漲幅5.16%。

然而,漲價後經銷商預付款大幅減少。

據年報顯示,2023年末五糧液的合同負債爲68.64億元,佔總資產比例4.15%;相比年初的123.79億元相比大幅降低了44.55%,佔比下滑3.95%。合同負債多爲預收款項,即經銷商預付款。

2023年五糧液合同負債,來源:公司財報

到2024年第一季度末,經歷了提價的五糧液合同負債爲50.47億元,與去年同期相比下降了8.82%,延續了2023年的下降趨勢。

通常來說,白酒企業經銷商預付款的減少可能意味着經銷商對未來銷售的信心下降,或是爲了減輕庫存壓力而減少進貨。這種情況可能對白酒企業的現金流和短期業績產生影響。

另一方面,五糧液出於有效性考慮近年大幅減少线下廣告投放,轉而對线上廣告投放逐年增長。投放在线上的廣告同時帶動了產品直銷,對此,經銷商抱怨利益受損卻從企業那裏得不到補償。

財報顯示,2023 年,五糧液线上廣告費用1.81 億元、线下6.78 億元、電視廣告 5.75 億元。2022 年,线上 1.26 億元、线下7.55 億元、電視廣告 3.59 億元。

五糧液廠商與經銷商的矛盾從雙方發生在拼多多平台上的一次爭議事件中可見端倪。

3月13日,五糧液在其官方平台發布一則聲明稱,近期,接到多名消費者關於低價從“拼多多”平台購买的五糧液產品真僞咨詢。經公司核實,該平台多家店鋪銷售的五糧液產品爲假冒,上述行爲嚴重損害了消費者權益和公司聲譽。

此次聲明中五糧液官方並未對消費者購买的產品進行查驗,只是以“未授權在拼多多銷售”爲由,給拼多多上的五糧液產品貼上了“假冒”標籤。

隨後,拼多多官方對“五糧液打假聲明”的回復是:拼多多所售五糧液支持驗貨,百億補貼商品支持假一罰十,如消費者購买的商品有售後問題或者其他問題,可以提供訂單號,官方爲其核實處理。

拼多多敢於發聲的底氣極大可能來自於平台銷售的貨源獲得了五糧液經銷商們的保證,外部觀察者相信此番爭議正是經銷商對五糧液愈發重視线上的“報復”手段。

茅台自營直銷收入已經快佔到一半的份額,經銷商擔心手中的“存貨”

茅台在行業中的神話地位還沒有受到實質破壞,但從股價走勢中(下圖)我們也看到市場的猶疑、對不確定性的巨大擔憂。

5月19日是茅台集團旗下“i茅台”APP的兩周年紀念日。同時,公司也推出了諸多活動。

根據i茅台官微消息,平台將從產品投放、用戶體驗層面進行調整。整體而言,調整旨在一方面降低APP的使用門檻,同時增強與原有代理商批發渠道間產品的差異化。

具體來說,53%vol 500ml茅台1935將放寬購买限制。自5月19日19:35起,53%vol 500ml茅台1935由“享約申購”“生日禮遇”“周末歡樂購”“小茅運”專場調整到“暢享雲購”板塊,用戶可於5月20日0:00起,在“暢享雲購”直接購买。

同時,對於53%vol 100ml飛天貴州茅台酒,購物體驗亦獲得改善。

APP的成功標志着茅台致力於建立新直銷渠道努力所取得的顯著成效,代價就是傳統經銷商的利益。

一直以來,經銷商渠道在茅台崛起過程中發揮了至關重要的作用,而且到目前爲止,經銷商的營收佔比依然是大頭。

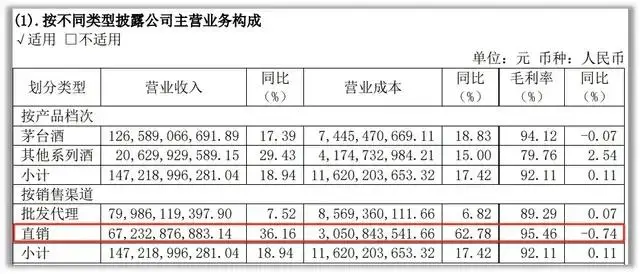

從數據來看,2018年到2021年,茅台直營渠道的營收佔比分別爲5.9%、8.5%、14%和23%;也就是說,經銷渠道的佔比高達94.1%、91.5%、86%和77%。

自2022年起,貴州茅台的直銷渠道迅速增長,時年創收近494億元,同比大漲105%,達到營收的近40%。

2023年,此項數據進一步增長,全年創收672億元,同比增長36.16%,佔營收的比例爲46%。

數據來源:貴州茅台2023年年報

一直以來,茅台的經銷商們已經變成了一個擁有自身利益的特殊群體,他們把持渠道,擡高價格,跟茅台分利。

但是,茅台一直希望通過控制出廠價格來穩定市場,避免價格波動過大。

在這種情況下,茅台所建立的直銷渠道,相當於奪經銷商之權,散經銷商之利。然而,這樣做的影響在於經銷商利潤空間的壓縮可能導致他們對茅台的支持度下降,進而影響茅台的市場銷售和品牌形象。

在與經銷商的博弈中,茅台的優勢地位顯然高於其他同行,但這並不意味着茅台內在價值的持續提升,相反,過去銷售渠道爲茅台營造的口碑效應由誰來替代現在就成了新的疑問。

免責聲明:本文基於公司法定披露內容和已公开的資料信息整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。