作者|李靜林

2023年利潤嚴重縮水、營收規模被安踏甩开超過兩倍、私有化傳聞、市值蒸發2000億......這是過去一段時間圍繞李寧的新聞——曾經的國內運動龍頭,似乎正在全方位掉隊。

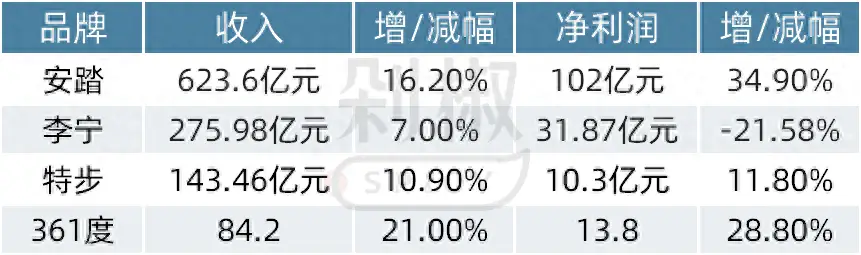

根據2023年財報,李寧營收275.98億元人民幣,同比增長7%,淨利潤31.87億元,同比減少21.58%,是國內上市運動品牌中唯一利潤下滑的公司;安踏營收623.56億元人民幣,淨利潤102.36億元,同比增長34.9%,坐穩了國內運動品牌第一。361度雖規模不及頭兩位,但保持高速增長,營收84.2億元,淨利潤13.8億元,分別同比增長21%、28.8%。特步實現營收143.46億元,同比增長10.9%,淨利潤爲10.3億元,同比增長11.8%。

3月12日,市場上傳出李寧私有化的消息。李寧本人回應稱,“面對不同競爭環境,對於投資者而言,任何可以提高投資者回報的方案,我就會考慮,不過目前沒有什么計劃,之後有了會向大家報告”。

上市整整20周年,李寧再度走到危險關口。

10年前李寧激進擴張轉型,“90後李寧”的品牌策略徹底失敗,把國內運動品牌頭把交椅拱手讓給安踏。李寧本人重回業務一线,靠着2018年亮相紐約時裝周,以及“中國李寧”的火爆收復失地,搭上“國潮”快車獲得重生。

4年前,李寧換帥,曾在優衣庫工作23年的錢煒掛帥聯席CEO,嚴格、理性、務實的職業經理人掌舵,運動員出身的李寧退居二线,李寧公司還想繼續攀登高峰。

“改革的叫法更直接,這樣才能讓大家明白不變不行的緊迫性,尤其高管團隊更要有危機感。”沒有運動品牌經營履歷,甚至沒有國內企業管理經驗的錢煒,在李寧的動作大刀闊斧。2019-2023,李寧的營收規模從138億做到275億,市佔率穩居國內品牌第二,無限迫近阿迪達斯。

但錢煒意識到,李寧到了不得不變革的時候。慢即是退、國潮標籤的負累、零售模式變革......種種問題被藏在業績規模之下,李寧距離成爲「亞洲第一運動品牌」的目標漸行漸遠。

李寧怎么了?

李寧的尷尬在於,高層不止一次表明要做專業運動品牌,但人人都叫它“國潮”。

錢煒對李寧的現狀有清晰且憂患的認知,“如果把李寧品牌比作這棵大樹,樹幹是專業運動,‘潮’只是其中一片樹葉,會讓樹更好看;但樹幹健康怎么都能長葉子,如果樹幹出了問題,樹就倒了。”他確信,如果眼睛一直盯着做“潮”,就沒有今天的李寧了。

可惜,李寧的專業樹幹並不絕對粗壯 ,過於奪目的樹葉甚至在攫取本屬於枝幹的養分。

李寧的運動時尚業務线主要集中在“中國李寧”和”LI-NING 1990”兩個子品牌上。在財報中李寧公司並沒有披露這兩個品牌的具體業績情況。根據36氪報道,中國李寧的門店增速從去年开始便有一定的放緩。財報數據顯示,2023李寧全年門店數量達到7668家,同比增加65家。其中李寧大貨及中國李寧同比減少55家至6240家。

李寧在財報中表示,關閉的均爲低效店鋪。在李寧的門店战略中,並不會大規模追求店鋪數量,低效店鋪會被取舍,錢煒表示,“作爲零售行業,我們不希望通過單純不斷地擴大店的數量獲得所謂的業績增長,李寧一直都在關注店效增長,包括客流、成交率、折扣率等。”中國李寧店鋪的成交、效率和增長有必要進一步考察。

“中國李寧”,不僅是李寧踏入國潮領域的开始,更是消費領域“國潮”崛起的分水嶺。同時,“國潮”也是李寧從大衆品牌邁向高端化的切口。

產品價格自然隨着流行趨勢增長,據公开數據,“中國李寧”平均價格爲700-800元,比李寧品牌高出不少。2019年到2020年,運動休闲品牌裏,國潮系列產品以及聯名款的價格大多比普通款高出100元以上。《消費日報》報道,2021年前後,國潮系列的價格普遍比同品牌其他產品高出40%—50%。

2021年,李寧在運動時尚領域又邁進一步,推出旗下高端新品牌“LI-NING 1990”,其吊牌均價約1000元。然而李寧這一步邁得難言成功。從2021年11月首店至今,“李寧1990”兩年內在全國一二线城市线下开出27家新店,產品覆蓋時裝到休闲、從商務到高爾夫運動。

“李寧1990”除了Logo之外,似乎看不到太多與李寧本身的關聯。產品元素越來越寬泛,但與國內市場上的女裝、男裝,潮流或商務品牌對比,沒有明顯的差異化風格和競爭優勢;在一些款式上,甚至能看出明顯的模仿痕跡。人群定位模糊,無論是獲取同賽道高端客群還是拓展新客群都有難度。

“經過30多年的發展,李寧見證着國人消費水平的提升,也看到新的市場空間。加上我們的沉澱,在前端後端都有能力的情況下,我們希望滿足更多消費者的需求。” LI-NING1990產品總經理徐衍方接受採訪時這樣介紹,顯然,李寧是想借此突破天花板,“經常有人問我,LI-NING1990對標的品牌是什么。實際上,在市場上我們還找不到一個能對標的品牌,有着運動品牌的基因和經驗,又融入高級感和時尚性。過去大家沒有做過這樣的事情,我們也在根據產品和品牌的定位,不斷匹配適合的團隊,完善品牌的更多細節。”

但李寧想講新故事,談何容易。

國潮正在全方位失勢。品牌咨詢師劉媛在接受半熟財經採訪時表示,對大多數消費者而言,消費了符號,在社媒上通過符號顯示出一定的參與感,就已經算是完成了這次消費。大部分人沒有養成消費更具內涵或更具深度的傳統文化的習慣,這也導致他們來得快,去得也快。

簡單符號堆砌締造的潮流最易速朽,品牌在追逐潮流過程中很難沉澱審美。接受剁椒採訪時,織造司明確表示,如今的新中式和“國潮”有本質不同,“國潮風對中華文化的理解淺顯,服裝設計大多落入畫龍、寫漢字的窠臼”,與“國潮”做切割之意明顯。

李寧身背“國潮”標籤,潮盡之時,曾經的風光就會成爲負累,甚至會形成反噬。另外,李寧意在通過運動潮流走高端化同樣難上加難。

在堅持“單品牌、多品類、多渠道”的战略方針下,李寧要拓展人群向上攀升,選擇了一條比安踏更難的路。說白了,中國運動品牌的底色依然是大衆品牌。時尚產業獨立分析師、上海良棲品牌管理有限公司創始人程偉雄給剁椒做了個類比:“萬元的加拿大鵝人們趨之若鶩,但波司登做到近萬元就會被罵。”

依此爲據,安踏通過收購策略完成高端化人群拓展,是更快更有效的。收購FILA順利涉足運動時尚,收購亞瑪芬,憑借始祖鳥打到高端戶外人群,以及可隆、迪桑特和安踏主品牌,安踏的消費人群結構自然多元覆蓋,安踏在中國市場的收入規模已經超過耐克中國近百億人民幣。

做高端不是只靠提價、拓品類就行,需要講好故事,還要有時間沉澱。安踏用收購方式走了捷徑。對於其他國內運動品牌來說,高端化之路道阻且長。國產運動品牌剛剛走過30年歷史,發展歷程大多是從產業帶工廠、批發市場形成,靠中國廣袤的大衆市場做大規模。對比海外品牌,阿迪達斯、耐克有七八十年品牌發展史,在專業運動領域有極強的品牌心智,例如前段時間德國國家隊贊助商由阿迪達斯更換爲耐克,引發德國本土輿論地震,這便是品牌心智的體現。而像Lululemon,雖然歷史很短,但選對了新生活方式,從一個本就相對高端、小衆賽道突圍。

程偉雄表示,李寧的單品牌策略沒有錯,只是更難,“這個策略需要的是堅持,不能追求短期利益,畢竟單品牌空間有一定局限性,而收購策略則可以不斷疊加規模,對投資者來說眼下更有吸引力。但若把時間线拉長,單品牌的長期價值會被凸顯出來。”

李寧的長期價值,一定落在專業運動領域。錢煒表示:“李寧的核心一直都是專業運動。中國李寧、李寧1990是李寧品牌不可或缺的產品线,會成爲推動李寧單品牌不斷往前走的動力之一,但是不會取代專業產品成爲公司的核心。”

李寧的專業運動成績還是有目共睹的。

根據財報,2023年李寧的籃球、跑步、健身三大核心專業運動品類流水佔總營收的64%。其中,跑步、健身品類流水分別增長40%及25%。尤其跑步是亮點,在百萬鞋項目下,超輕、赤兔、飛電三個產品系列全年銷量累計突破900萬雙,同比增長62%,其中“飛電3 Challenger”,年內累計銷售突破130萬雙。

李寧本人曾說過,“鞋類產品必須要成爲主力 ”。2023年,以專業運動爲抓手,李寧鞋類業務營收在總收入中的佔比接近50%,超過133億的生意都來自於鞋類。而在2020年,李寧的鞋類業務營收佔比爲43.84%,規模是60多個億。錢煒透露,2023年,專業產品整體的收入體量接近145億元,收入佔比升到52%,三年前只佔41%。

李寧2023年按產品細分收入|數據來源:財報

做專業運動,尤其做鞋,科技是品牌的核心壁壘。2019年,李寧推出新型技術材料䨻,錢煒提出了明確的要求,要將科技應用盡快擴大化,覆蓋到跑鞋、籃球和其他不同品類、不同價位的鞋產品矩陣中。如今,李寧 70% 的鞋都有這個科技。

但成績背後問題顯露,2023年李寧業績中最大的問題便是,增收不增利——淨利潤同比減少21.58%。

事實上,李寧專業運動產品的價格一直在提升。以跑鞋爲例,李寧“超輕15”2018年的首發價爲499元,2021年“超輕18”首發價變成了599元;2019年,李寧“烈駿4”的首發價爲699元,2023年李寧發布的“烈駿7pro”售價來到了1099元。

但跑鞋的大賣沒有緩解李寧的問題。2023年李寧鞋類收入反而下降了0.66%至133.89億元,鞋類在總營收中的佔比也從52.2%,下降至48.5%。

其中,李寧曾經強勢的籃球業務失速明顯,2023年該業務线收入僅僅與去年同期持平。

有籃球鞋評測博主接受採訪時表示,李寧的部分籃球鞋外觀設計看上去不錯,但上腳感覺不佳,比如“閃擊8系列籃球鞋右側鞋面有明顯的夾腳指現象”。更重要的是在營銷層面,李寧最核心的籃球代言人韋德退役多年,影響力勢必打折扣,現役最大牌代言人吉米·巴特勒影響力並不突出。

運動品牌在專業領域的影響力,很大程度要靠砸錢籤約頂級代言人和運動代表隊。頂級運動員或代表隊的“帶貨”能力和品牌推廣能力高得驚人,例如梅西轉會邁阿密國際後,其球衣銷量在美國升至第一,超過NFL巨星布雷迪和NBA球星勒布朗·詹姆斯。

此外,在消費降級趨勢下,以及運動鞋服行業大規模清庫存背景下,李寧只能靠大規模打折保持銷量。2023年上半年,除了加大奧特萊斯渠道的折扣力度外,李寧還加大了對正價店與電商渠道的促銷力度,打折直接降低了李寧毛利率水平,2023年上半年較去年同期下降1.2個百分點。2023年全年毛利率爲48.4%。雙十一期間,李寧的商品的折扣力度多在5-7折。

但打折的效果並不明顯,根據2023年財報,李寧整體零售流水(包括线上、线下)錄得10%-20低段位增長,新品线下零售流水增長水平同樣是這個數字。從歷史數據上看,李寧主品牌的整體零售流水增速與公司的營收增速基本一致,而從最後的結果來看,李寧全年業績增速只有7%,是四家上市運動品牌中唯一不到兩位數的。

更可怕的是,李寧的賺錢能力正在不斷萎縮,從2021年-2023年,李寧淨利潤分別爲40.11億元、40.64億元、31.87億元。

好在李寧的庫存問題得到了緩解。錢煒在財報電話會中透露,李寧的庫存管理水平已恢復到過去五年以來最好水平,庫銷比只有3.6個月。截至2023年年底,0個月-6個月庫存佔比爲80%,7個月-12個月庫存佔比14%,大於12個月庫存佔比僅有6%,庫存多爲常青款。2023年,李寧的庫存周轉周期爲63天,雖仍高於2021年、2022年的水平,但已較2020年、2019年的68天有所下滑。另外,2023年李寧的渠道存貨總額同比下降中單位數。

通常來說,庫齡低的新品更利於流通,庫齡結構中老品佔比越低,意味着庫存周轉越健康。

但與此同時,李寧另一個問題浮出水面——經銷商竄貨。2023年的三季度電話會上,李寧把竄貨問題直接擺到台面上來討論。雖然庫存問題得到緩解,但復雜龐亂的經銷商體系,導致李寧“興一利,便生一弊”,經銷商在無法向市場處理庫存的情況下,爲了快速脫手回籠現金,不得不以低於直銷渠道和電商渠道的價格進行銷售,出現了不同的經銷商竄貨的問題。

在產品風頭正勁的時候,开拓更多的經銷商確實可以幫助企業更快的消化產能,擴大營收,一旦企業經營遇到風險,經銷商體系將會成爲掣肘企業改革的重要包袱。在分析師看來,導致李寧淨利潤猛跌的直接導火索,是李寧從去年下半年开始對庫存的釋放和對竄貨問題的管控。

由此也引出李寧在經營上的另一項短板——DTC轉變過慢。

根據財報,2023年李寧的特許經銷商收入爲126.28億元,佔總收入比重約爲45%,直營收入爲69.07億元,電商收入爲75.31億元。對比起來,安踏的策略是以DTC直營模式爲主,電商渠道次之,經銷商渠道爲輔。截至2023年末,DTC模式、電商渠道營收佔比分別爲56.1%、32.8%,經銷商渠道僅佔比11.1%。

2023年李寧不同渠道收入|數據來源:財報

安踏是國產品牌中DTC模式轉型最爲成功的品牌。在DTC模式下,總計約5400家安踏門店中,約44%爲直營,余下的56%由加盟商運營;總計約2200家安踏兒童門店中,約64%爲直營,36%由加盟商運營。截至2023年底,在中國大陸和海外地區共有7053間安踏門店和2778間安踏兒童門店。

直營模式的好處是顯而易見,沒有經銷商做中間商,直營業務的毛利率會更高,同時消費者支付的價格也更低;直營模式能更直接與消費者建立連接,從而便於管理庫存,能有效避免體育服飾品牌長期存在的“庫存周期劫”。

錢煒任職四年時間,李寧直營渠道的收入佔比不升反降了。

批發一直是李寧的核心銷售模式,特別是在二次崛起時,李寧重新將城市渠道交給經銷商。這也是大多數運動品牌早期主流的銷售模式,品牌們每年通過兩次訂貨會將新款鞋服賣給經銷商,這些經銷商再通過线下的加盟店連接消費者,比如負責爲耐克銷貨的滔博運動。李寧請到錢煒,很大程度也是爲了做零售轉型。

錢煒總結這兩種模式的差別:批發渠道遵循的是供給思維,即將貨賣給經銷商閉環就結束了,而零售遵循的需求思維,即直面消費者,通過研究消費者的需求,提供他們滿意的產品來經營品牌。

但錢煒的思路似乎並不是重壓DTC模式。

大象難掉頭,批發業務過於強勢導致李寧在推進直營模式時並不容易,2014年便李寧啓動零售轉型,不過在批發思維的長期主導下,直營門店即便开起來了,大多數運營效率也都比較低。兩種不同的業務邏輯混在一起,導致相互掣肘。到2020年,公司將直營和批發進行部門切割,協同成長。

但顯然,對批發模式的內部改良是李寧的重心。李寧把主要精力放在單店運營模式上,不過分關注直營店的佔比,而更在乎將標杆利潤門店的經驗復制給其他門店,不論加盟與直營,錢煒的構想是:品牌商推動批發商轉型,如果需要後者先投入,他就會比較抗拒,到最後就變成相互博弈;但如果能幫他賺更多的錢,他的主動性就會很強。

誠然,DTC絕不是運動品牌行業的金科玉律。程偉雄對剁椒表示,阿迪達斯、耐克用的就是經銷商模式,強大的分銷體系幫助他們整合了全球資源,背後的核心問題是企業組織反應能力和品牌力,“以營銷爲例,安踏的企業战略能在當天傳導至直營門店,但李寧可能需要兩三天甚至更久,更有甚至加盟商還無法完全執行”。

如今李寧遭遇流水失速、利潤下滑的困境,以批發渠道爲主的銷售模式使得品牌與消費者的距離被拉遠。要解決這一問題,補齊DTC短板迫在眉睫。

從國內機構公布的研報中來看,分析師一致認爲李寧未來兩至三年的營業收入增幅將保持在高個位數左右,且難以具備令股價明顯反彈的條件。

十年之後,經歷過一次起死回生的李寧,又一次走到命運關口。錢煒曾在媒體採訪中發出豪言:“堅決地去幹,輸了是我的,這是我的責任和義務”,但李寧還能承受得起再一次的失敗么?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。