作者︱懂酒哥

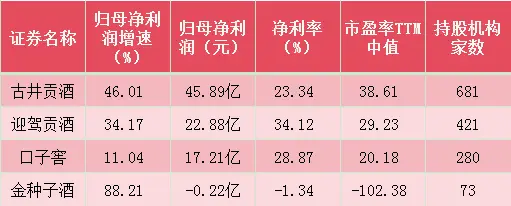

在20家白酒上市企業中,安徽酒企獨佔四席,分別爲古井貢酒、迎駕貢酒、口子窖以及金種子酒,並稱爲“徽酒四朵金花”。隨着2023年白酒上市公司業績報告的悉數落定,四家安徽白酒企業實現歸母淨利潤同比增長率高達38.07%,遠超行業平均增速18.88%,經營業績可圈可點,繼續成爲帶動行業發展的α力量。

在A股白酒企業2023年的財報數據中,“徽酒四朵金花”以強勁的增長勢頭,迅速成爲市場關注的焦點。其中安徽省白酒龍頭古井貢酒,2023年歸母淨利潤高達45.89億元,佔“四朵金花”總利潤的53.51%;公司歸母淨利潤同比增長46.01%,毛利率高達79.07%,兩項核心指標均表現突出,一哥”地位更加穩固。

值得注意的是,古井貢酒去年利潤增長14.49億元,僅是增長金額就接近口子窖的年度利潤總和。而市場給予古井貢酒38.61倍的市盈率,在徽酒中估值最高,持股機構家數達681家,進一步彰顯了其市場地位。

與此同時,迎駕貢酒近年來異軍突起,成爲徽酒市場的新黑馬。公司不僅縮小了與口子窖的毛利率差距,更是在2023年實現34.12%的淨利率,位列四家酒企之首。

迎駕貢酒展現了低銷售投入高營收產出的風採,公司2023 年銷售費用爲12.29 億元,佔營收比重的 6.41%;銷售費用增長15.22%,而營收增長22.07%,優於古井貢酒和口子窖,顯示出公司良好的成本控制能力。

而迎駕貢酒省內洞9系列逐步進入收獲期。今年一季度公司中高檔酒營收同比增長24.27%,中高檔酒佔比同比提高1.45個百分點,產品結構持續向上。

“徽酒四朵金花”在2023年全部實現了營收和利潤的同比增長,平均利潤同比增速達到44.86%。金種子酒利潤增速領跑,達到88.21%。雖然公司2023年虧損,但其全國化進程仍在持續推進,與華潤集團的融合也在持續強化。

圖表:徽酒四企業經營比較

來源:Choice、懂酒諦

來源:Choice、懂酒諦

白酒行業素有“東不入皖,西不入川”之說,凸顯了安徽白酒市場的競爭之激烈。然而,古井貢酒憑借其強大的品牌影響力和營銷策略,成功在市場中脫穎而出。

2023年,古井貢酒在營銷方面投入54.37億元,佔營收比重高達26.84%,同比增長16.46%。這一高額的營銷投入並未對盈利能力造成壓力,反而通過有效宣傳推廣,進一步擴大了市場份額,實現了營收與利潤的雙增長。其中,營收突破200億元,增長21.18%,利潤更是增長46.01%,這兩項增速均高過銷售費用增速,證明了古井貢酒營銷策略的有效性。

圖表:古井貢酒2019—2023年業績情況

來源:Choice、懂酒諦

來源:Choice、懂酒諦

宣傳推廣、品牌營銷、渠道建設雖重要,但“打鐵還需自身硬”,古井貢酒的原漿系列產品憑借其獨特的天然品質,成功抓住了消費者對高品質酒品的需求。與傳統的白酒不同,古井貢酒的原漿酒水未經過勾調,保持了發酵過程中產生的豐富風味物質,使得酒體豐滿和諧,風味純正。

年份原漿系列作爲古井貢酒的核心產品,2023年收入達到154.17億元,同比增長27.34%,銷量增長20.63%,噸價提升9.0%,實現了量價齊升的良好局面。對比來看,古井貢酒系列收入爲20.16億元,同比增長7.56%。黃鶴樓及其他系列收入雖增長較慢,但整體表現平穩。年份原漿系列的營收規模更大,增速也更爲可觀,說明年份原漿系列在市場上的競爭力和認可度。

與此同時,古井貢酒在區域布局上也取得了顯著成效。華中地區作爲大本營,收入達到171.1億元,同比增長19.2%。而在華北和華南等新興市場,公司也取得了高速增長,分別實現收入18.4億元和12.8億元,同比增長39.0%和26.9%。

在渠道建設方面,古井貢酒持續推進渠道下沉战略,經銷商數量增加至4641家,同比增長242家。省外市場招商持續進行,特別是在華北、華南等地區的經銷商數量增長迅速,爲公司全國化布局提供了有力支持。

對於未來發展,古井貢酒計劃依托古5、古7/8、古20等核心產品,突破重點市場,如河南、浙江等省份。同時,公司也將繼續關注縣級市場消費升級趨勢,在100至300元價格帶中尋求更大的市場份額增長。

在徽酒的競爭格局中,金種子酒雖在利潤體量上與其他3家企業存在差距,但在連續三年虧損之後,2024年步入正軌。今年一季度,金種子酒實現歸母淨利潤1764萬元,同比增長高達142.87%,展現了復蘇勢頭。

值得注意的是,金種子酒在2023年財報中進行了更新改革,明確了其產品升級策略。從財報數據可以看出,公司正逐步將產品分類從普通白酒、中高檔酒調整爲低檔酒、中檔酒和高檔酒,以更好地滿足市場需求。雖然2023年中端酒(100-500元)銷量下降23.2%,低端酒(100元以下)銷量增長81.5%,但公司毛利率提升了13,87個百分點,增至40.32%,表明金種子酒產品結構轉型成果顯現。

財報顯示,金種子酒高檔酒實現營收5344.74萬元,毛利率高達76.36%,盡管收入構成僅佔3.64%,但利潤構成卻達到了6.89%,這表明公司高檔酒業務具有較高的溢價能力。毛利率的提升不僅得益於產品升級帶來的品質提升,還與公司精益生產、成本管控等策略密切相關。金種子酒通過實施精益採購,全年節約採購成本3000余萬元,提升了盈利能力。

在區域布局方面,金種子酒省內市場以阜陽、合肥爲核心,通過线路聯動打造樣板市場;省外市場則聚焦一线城市、省會城市等重點城市,做好市場深耕和挖潛。這種區域布局策略有助於公司更好地把握市場機遇,實現持續增長。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。