本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

編輯/公司研究室酒業組

剛剛過去的龍年春節,白酒銷售出現令圈內外驚訝的良好態勢。

多家機構調研顯示,白酒經銷商、餐飲渠道以及多個終端零售平台皆表示,春節前後白酒市場動銷好轉遠超預期。無論是高端名酒還是大衆價格帶的知名白酒,銷量都同比增長,個別平台的白酒銷量甚至同比翻了2倍。有白酒經銷商稱,庫存清了不少,大大減少了今年的銷售壓力。

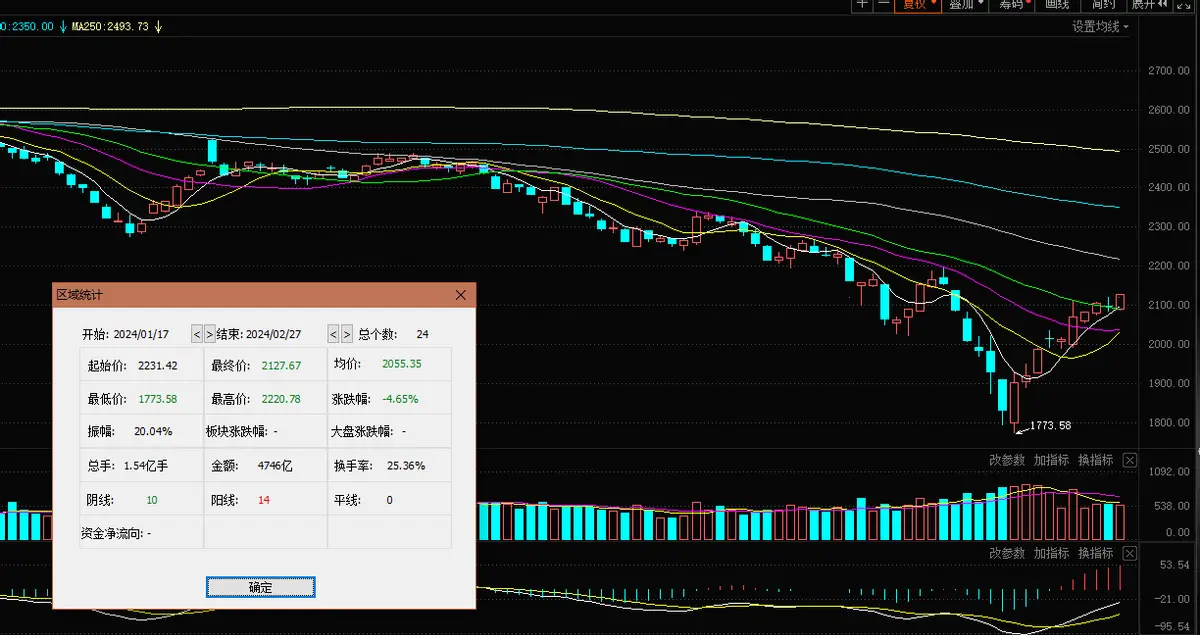

這裏,公司研究室統計了12家知名白酒春節前後(2024.01.17-02.27)股價與總市值表現,結合業內垂直類自媒體《酒業報道》春節消費品草根調研結果以及各家券商最新研報(機構視點),從這三個維度,對白酒業知名品牌龍年春節期間的表現,做一個回望;也對其2024全年走勢有所前瞻。

從草根調研數據及其他媒體线下採訪看,龍年春節期間,高端白酒動銷表現較好,地產名酒表現也比較強勁;從最新研報看,多家券商對業內頭部白酒中長期走勢看好,也有個別白酒盈利被下調預期;從股價表現,春節期間國內A股白酒指數-4.65%,同期,滬深300上漲5.87%,顯然白酒股整體沒有跑贏指數。

與此同時,12家知名白酒股價有9家上漲,3家下跌,其中,2家跑輸行業指數;而且,各家白酒股價走勢與春節前後動銷狀態大體一致。

總體而言,從上述三個維度綜合分析,這12家白酒依舊處於業內頭部地位。

今世緣(603369.SH)

股價:漲幅15.42%,12家名酒中排名第1;總市值:642.3億,12家名酒中排名第7。

《酒業報道》:江蘇反饋春節前回款進度追趕(同比基本持平),動銷主要爲國緣四开對开等拉動,V3在商務場景仍需要拓展。

東吳證券:成功突破百億,積蓄成長勢能。江蘇省內白酒消費和次高端價位段量價雙領先。公司依托極具特色的品牌文化,打造“國緣+今世緣+高溝”多品牌战略架構,四开精准卡位次高端+初期錯位定價參與競爭取得成效,堅持精細化/網格化的市場耕耘,在省內實現了由北向南的強力滲透,相對省外競品已經擁有顯著的規模優勢和產品優勢,而同省內競品相比規模差距縮小,終端利潤保持優勢,產品矩陣和市場繼續保持進取,雖過百億,但成長勢能延續。

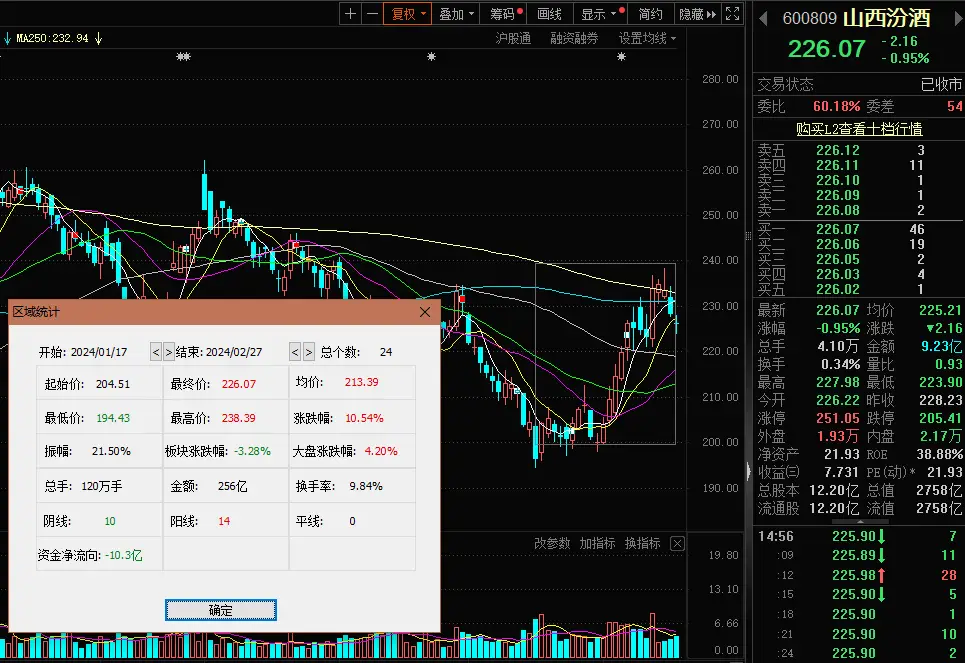

山西汾酒(600809.SH)

股價:漲幅10.54%,12家名酒中排名第2;總市值:2758億,12家名酒中排名第3。

《酒業報道》:河南反饋回款進度與去年持平,動銷雙位數增長(主要爲青20拉動);山東反饋動銷雙位數增長。

國信證券:1)管理層變動靴子落地,內部格局重塑激發組織活力。2)組織重塑護航汾酒復興战略,公司有望迎來战略機遇期。3)春節旺季回款動銷進度順利,2024年業績增長確定性較強。

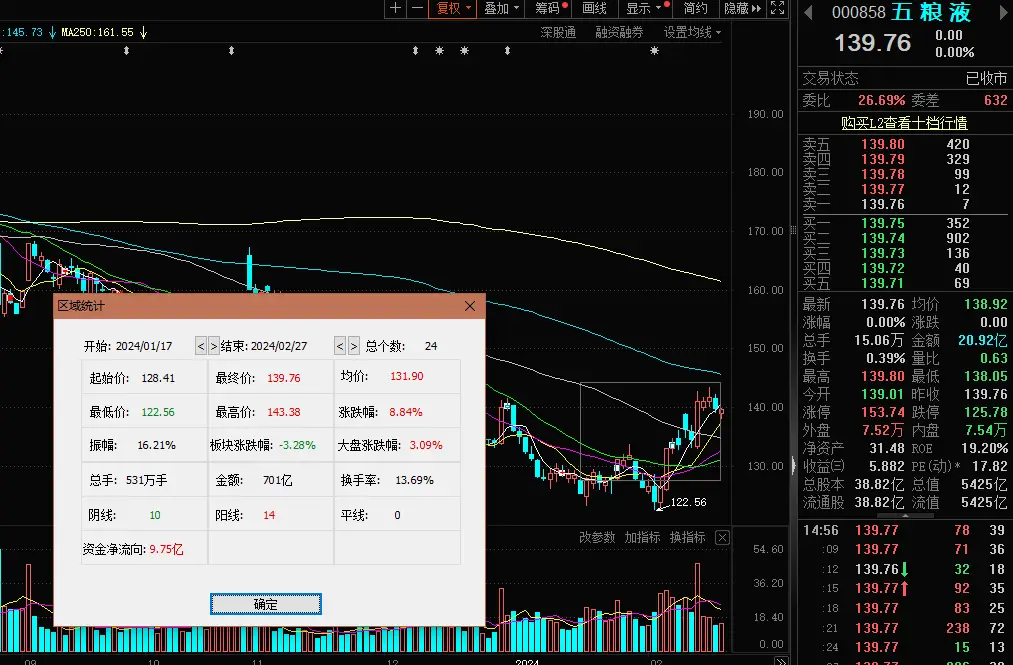

五糧液(000858.SZ)

股價:漲幅8.84%,12家名酒中排名第3;總市值:5425億,12家名酒中排名第2。

《酒業報道》:動銷情況區域不等,江蘇反饋春節期間動銷同比小個位數增長,成都反饋春節動銷同比持平或有小個位數增長,河南反饋春節同比+10%左右,山東反饋同比雙位數增長,綜合來看控量提價動作下,春節動銷和批價表現較好,部分渠道反饋確認24年目標同比雙位數增長。

天風證券:我們認爲本次五糧液提價有望助推全年業績目標實現,主要受益於以下幾點:

①推動五糧液產品價格向價值逐步回歸。我們認爲本次小幅提價5%充分考慮自身品牌力與市場供求關系,避免價格波動過大可能帶來的經銷商層面的負面影響,爲公司通過渠道政策化解經銷商層面阻力提供充分空間;

②精准把握旺季節點,減弱提價帶來的抵觸情緒。本次提價時間點爲春節前4-5天,整體動銷處於高峰期,有望消化部分庫存減輕經銷商壓力,有效化解漲價帶來的消費抵觸;

③1218大會提出運用系列政策增厚經銷商利潤,有望提振市場信心。

珍酒(06979.HK)

股價:漲幅7.15%,12家名酒中排名第4;總市值:314.8億(港元),12家名酒中排名第9。

《酒業報道》:河南反饋珍酒雙位數以上增長,醬酒氛圍濃厚,頭部品牌集中趨勢出現;Q1進度目標30%。較去年开門紅回款增長30%以上;春節動銷同比去年春節動銷季增長30%-40%。

申萬宏源(香港):醬酒板塊:分化集中。醬酒的發展往往是由茅台批價提升,景氣度向上,帶動行業投資熱潮。當前醬酒行業處於內部品類競合階段,中小醬酒品牌出清,而具備更強渠道管理能力,庫存新鮮度更優的品牌在行業整合中有望進一步獲得份額。

市場空間:中性情境下到2027年醬酒行業的市場空間約3356億,超高端以下市場規模爲1332億,5年CAGR爲5.44%。在中性情境下,我們認爲到2027年“珍酒”品牌的銷售規模在76~80億區間,5年CAGR爲15%~16%。

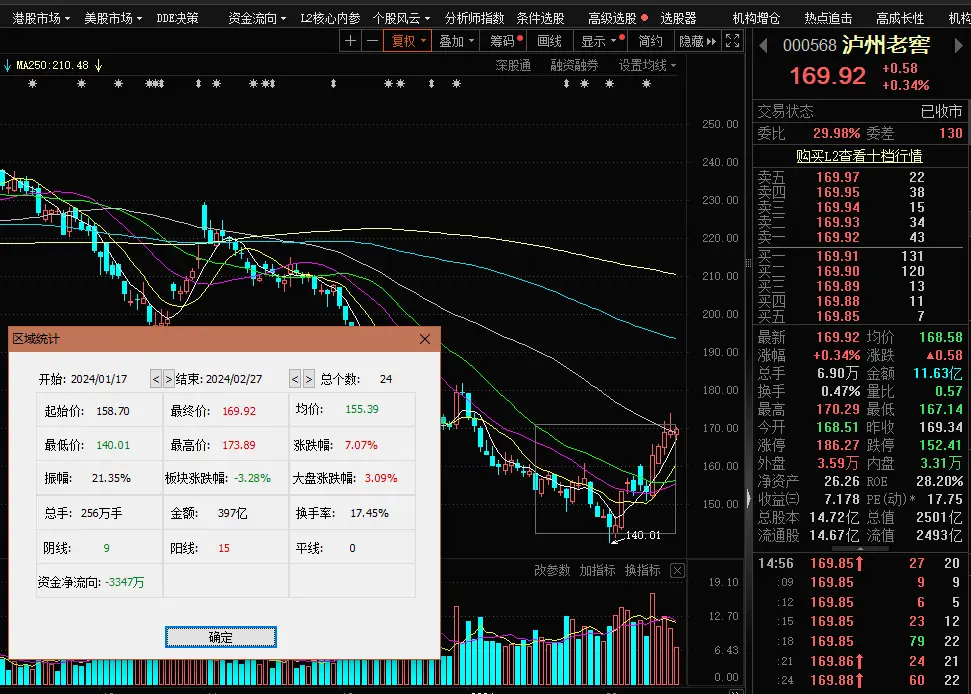

瀘州老窖(000568.SZ)

股價:漲幅7.07%,12家名酒中排名第5;總市值:2501億,12家名酒中排名第4。

《酒業報道》:12月中旬返利前置政策發出後,渠道利潤相對穩定,因此整體开門紅回款進度、庫存和動銷都比較穩定,也符合市場預期。從全國平均來看,我們認爲國窖動銷存在預期差,綜合動銷不差於回款增速太多,好於個別地區樣本。

中泰證券:看好國窖批價回暖,多點發力穿越弱周期。渠道反饋仍有部分老版國窖庫存導致調價後價格尚未傳導,預計四季度和明年春節渠道出貨中新版國窖佔比將逐步提升,公司通過五碼合一系統完善底層數據,價盤掌控力有望提升。我們預計今年國窖產品將實現穩定增長,腰部產品控量價格理順後逐步進入放量期。中期維度看,老窖在前次行業調整期改革徹底,團隊能力機制領先,因此穿越弱周期的能力更強,有望通過國窖深耕基地市場、窖齡30年/60版特曲的全國化實現持續穩健增長。

迎駕貢酒(603198.SH)

股價:漲幅6.21%,12家名酒中排名第6;總市值:502億,12家名酒中排名第8。

《酒業報道》:春節前一個星期回款進度追趕,預計整體回款進度達到公司目標,安徽反饋動銷旺盛(尤其洞6,部分搶佔古5份額,動銷超過市場預期)。

太平洋證券:迎駕春節動銷雙位數超預期,以點帶面勢能正猛。根據渠道調研,合肥部分地區迎駕洞藏發貨端增速在雙位數,其中洞9增速高於洞6。動銷端增速來看普遍反饋合肥地區增速在雙位數,動銷增速明顯超此前預期。渠道調研反饋迎駕目前回款比例超過35%,近期回款速度進一步加快。庫存約1.5-2個月,庫存水平良性,相比節前有所去化。先前市場擔憂競品大力投放費用和市場政策會導致競爭格局惡化,迎駕迅速出台市場政策和加大市場費用投放,產品勢能處於上升周期疊加渠道利潤支撐,動銷端反而進一步超預期。

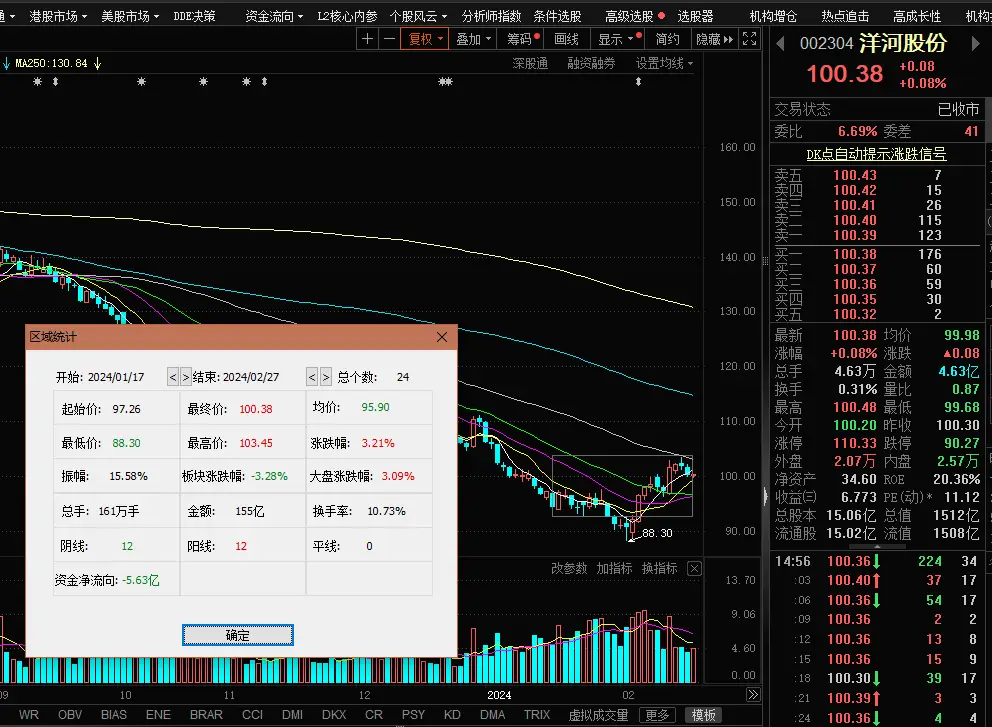

洋河股份(002304)

股價:漲幅3.21%,12家名酒中排名第7;總市值:1512億,12家名酒中排名第5。

《酒業報道》:江蘇反饋春節前回款進度追趕(略低於去年),動銷主要爲M6+拉動,M3和天之藍小個位數增長,海之藍略低,春節前一個星期左右需求提升,批價和動銷都有明顯恢復。

中泰證券:整體來看收入符合市場預期,非經常性損益變動較大主要系交易性金融資產類別,銷售收現增速好於收入增速,我們預計主要系三季度公司搶抓省內宴席回補給予,合理安排發貨節奏,三季度延續穩定增長。截止三季度末合同負債金額同比大幅增長48.17%,資金“蓄水池”進一步加深。全年來看我們預計四季度在省內春節提前備貨的前提下,全年預計實現穩定增長,全年任務完成確定性較高。

貴州茅台(600519.SH)

股價:漲幅3.05%,12家名酒中排名第8;總市值:2.12萬億,12家名酒中排名第1。

《酒業報道》:江蘇反饋禮贈和宴請需求仍然旺盛,春節期間有少量消費補充;河南反饋批價上行;四川反饋批價上行,動銷中高個位數增長。

華金證券:短期來看,公司量價策略更加遊刃有余,一方面公司上調飛天出廠價,幅度約20%,另一方面,2020年基酒儲備充足爲2024年茅台酒銷售提供支持,第三,公司精品、生肖、100ml茅台酒、24節氣及1935等大單品有望延續趨勢繼續放量,公司業績確定性強。中長期看,根據上輪周期經驗,本輪白酒周期調整已過半,當下處於战略改變執行階段,高端白酒具有布局性價比。

古井貢酒(000596.SZ)

股價:漲幅2.58%,12家名酒中排名第9;總市值:1160億,12家名酒中排名第6。

《酒業報道》:安徽反饋回款進度50%左右(超過去年同期),動銷旺盛(古16同比雙位數增長,古5+古8預計更快)。

首創證券:Q3單季營收高質量,利潤增幅超市場預期:23年第三季度古井貢酒實現營業總收入46.43億元,同比增長23.39%,歸母淨利潤10.33億元,同比增長46.78%。相比於23年第二季度營收同比增速下降3.39pct,淨利潤同比增速下降3.43pct。盡管23Q3公司營收和淨利潤同比增速較第二季度略微下降,但營收淨利同比增速較去年同期均實現高質量增長。我們認爲可能主要與古井窖齡原漿系列的市場拓展順利有關,公司品牌勢能逐步釋放,以安徽爲大本營全國化拓展穩步推進。

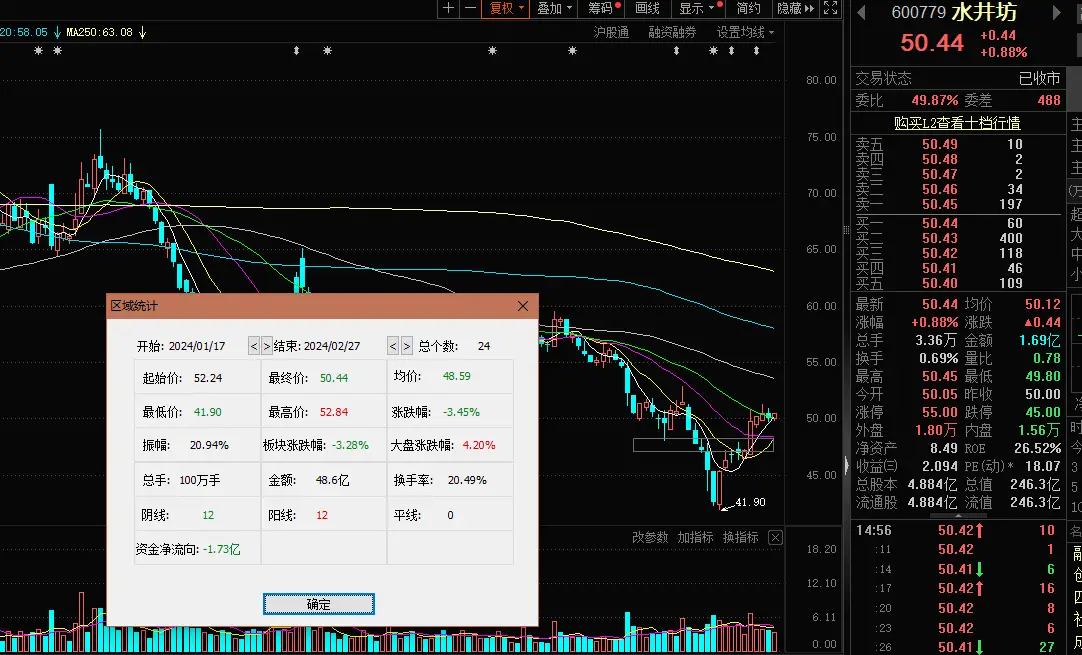

水井坊(600779.SH)

股價:漲幅-3.45%,12家名酒中排名第10;總市值:246.3億,12家名酒中排名第11。

《酒業報道》:公司沒有开門紅目標和規劃,財年回款進度較好,庫存穩定,提價反饋一般但8號動銷較好。

華鑫證券:我們看好公司短期臻釀八號的增長,長期繼續推進高端品牌建設,加大對新一代井台的消費者培育,聚焦前八大核心市場,打造濃香白酒頭部品牌之一。我們預計公司2023-2025年EPS爲2.59/3.00/3.46元,當前股價對應PE分別爲19/17/14倍。

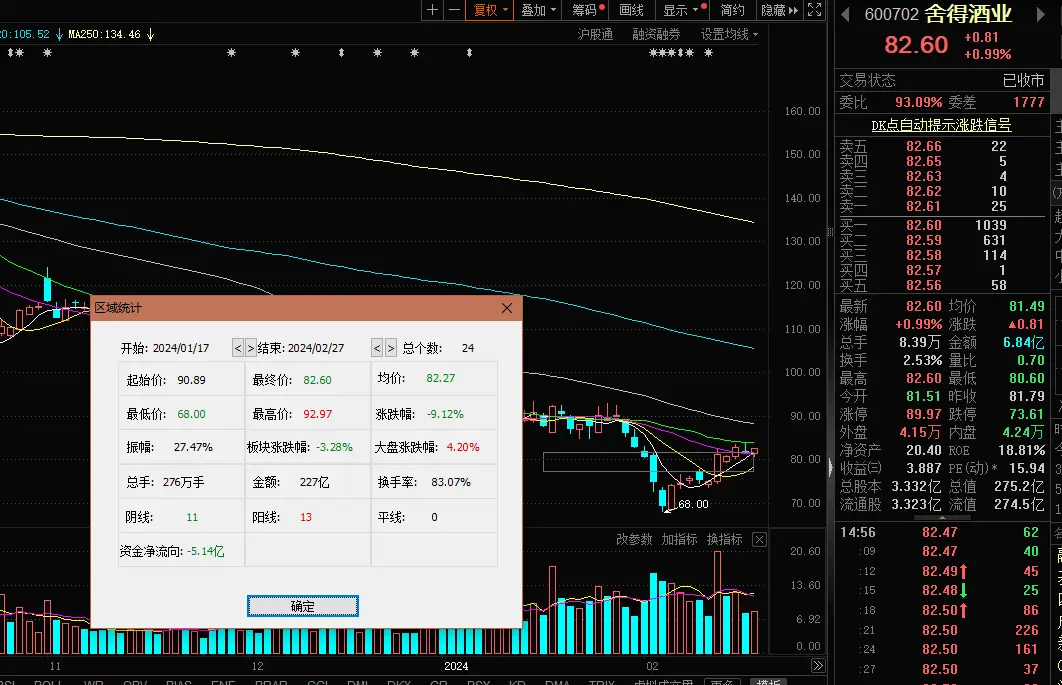

舍得酒業(600702.SH)

股價:漲幅-9.12%,12家名酒中排名第11;總市值:275.2億,12家名酒中排名第10。

《酒業報道》:四川/東北等地反饋春節動銷中等偏上,开瓶較好,批價基本穩定。

華鑫證券:由於商務場景及整體消費力復蘇節奏緩慢,公司增長短期承壓。長期我們看好品味舍得在次高端市場的品牌力持續提升,藏品十年在高端市場的佔位,同時全國化進程加快。根據公司春節進展,我們調整公司2023-2025年EPS爲5.25/6.32/7.55(前值爲5.19/7.26/8.90元),當前股價對應PE分別爲13/11/10倍

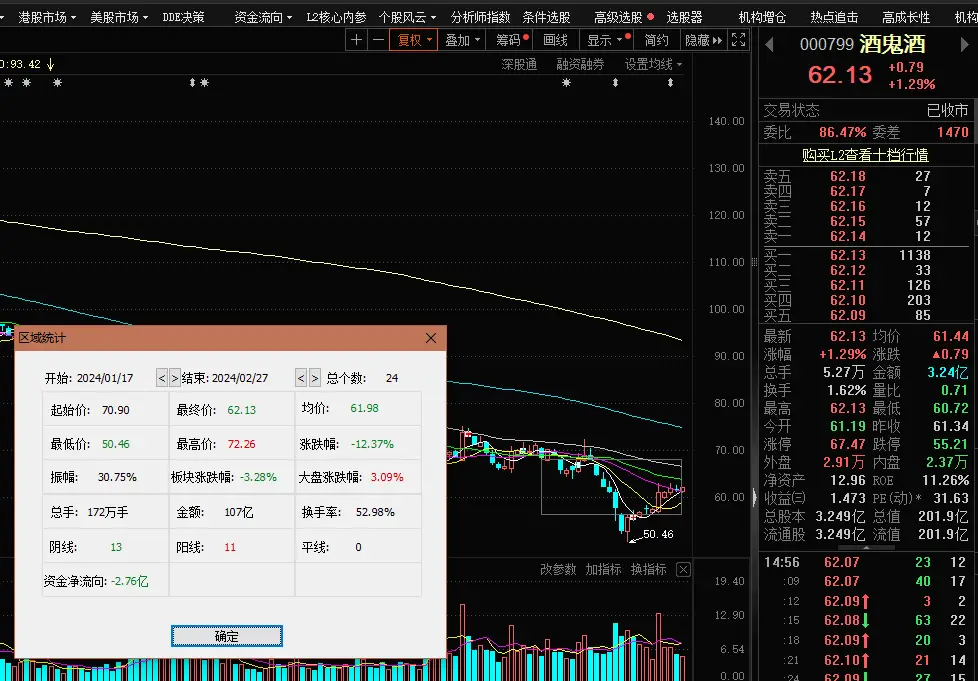

酒鬼酒(000799.SZ)

股價:漲幅-12.37%,12家名酒中排名第12;總市值:201.9億,12家名酒中排名第12。

《酒業報道》:湖南反饋酒鬼春節動銷一般,庫存小幅度消化,回款進度相對較慢。

國信證券:春節期間,酒鬼酒以動銷、調整、去庫存爲主,增投消費者費用拉動开瓶動銷。我們預計經銷商出庫好於節前預期,終端出庫好於經銷商,消費者掃碼开瓶好於終端,整體庫存處於有序去化狀態。從回款節奏看,春節期間酒鬼酒回款節奏略慢,主要系公司工作重心仍以庫存去化爲主。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。