文 | 老魚兒

編輯 | 楊旭然

2024年了,青島啤酒的市值表現依然沒有起色。

自2023年12月1日开始,青島啤酒的市值持續一個多月破到千億大關以下。而其上一次市值低於千億,還是在2020年6月。不同的是,那時的青島啤酒腳踩五色祥雲,3個月內從30多元飆升至70多元,一派繁榮。

現在的青島啤酒恰恰相反,從120元高點直墜而下,到最低不足70元。許多人把這個下跌歸咎於10月份的那一泡不合時宜的尿,認爲是這個事件給青島啤酒帶來的一身騷味,遲遲不能散去。

這是一種比較輕易就能得出的結論,卻不是值得我們認可的結論。股價的漲跌,有比新聞事件更深刻的原因。

過去的幾年,中國整個啤酒行業的高端化战略取得了相當大的成功,行業利潤走向集中。青島啤酒作爲行業頭部,在過去五年持續強勢。到現在爲止,高端化的成功,在啤酒行業裏青島啤酒敢說第二,沒有企業敢稱第一。

在股價大跌之前,青島啤酒還剛剛創下歷史新高的市值,但如今等闲平地起波瀾,大環境對於消費品的“通殺”,讓青島啤酒也難以獨善其身。至於幾個月前的那泡尿,無非是一個恰逢其時的引子罷了。

01 難以獨善其身

如果你是青島啤酒的擁躉,恰巧也關注了青島啤酒的股票。你就會發現,實際上,青島啤酒在小便事件之後,並沒有太大的股價波動。在青島啤酒發布第一次聲明公告當天的10月23日,上證指數跌幅爲1.47% ,啤酒概念跌幅爲1.69%,青島啤酒跌幅爲0.37%,甚至還優於市場表現。

所以,青島啤酒的下跌,跟這泡尿並沒有直接的關系。下跌其實早在這泡尿之前的4月份就已經开始。

青島啤酒股價表現(自2023年4月10日至今)

青島啤酒股價表現(自2023年4月10日至今)

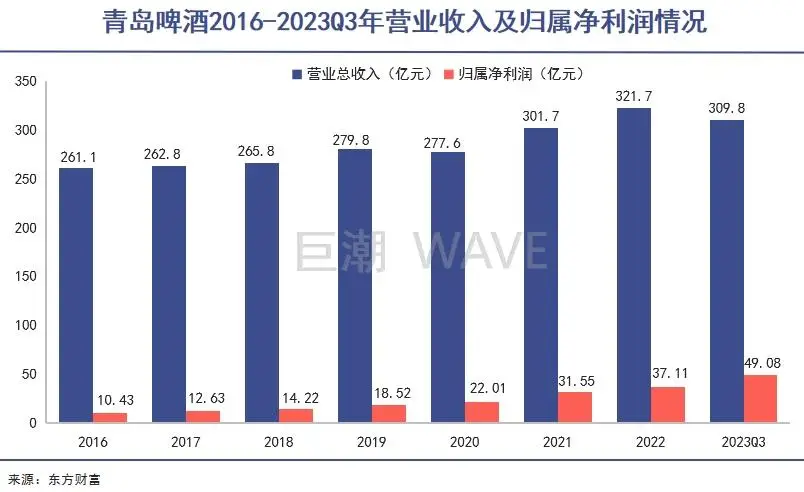

當時恰逢青島啤酒發布2022年年報。全年青島啤酒實現營業收入321.7億元,同比增長6.65%,歸母淨利潤37.1億元,同比增長17.59%;扣非淨利潤32.1億元,同比增長45.43%;基本每股收益2.736元,同比增長17.53%。營收和淨利潤等各項指標紛紛創下歷史紀錄。

那個時候,一段特殊時期剛剛過去,人們开始了一波報復性消費。尤其是旅遊、餐飲等行業迅速復蘇。從數據來看,2023年3月、4月啤酒產量同比增速分別達到20.4%、21.1%。多重刺激之下,在2023年4月10日,青島啤酒股價一度達到125元,衝到了歷史最高點。

但隨即青島啤酒开啓了下跌的歷程,走出了一道清晰的對角线。

青島啤酒股價的“山體滑坡”並非個體表現,而是群體表現中的一分子罷了。和青島啤酒同步开始下滑的,是整個啤酒行業的急轉直下,和整個啤酒板塊的“跌跌不休”。

從2023年5月份开始,國內消費在短暫狂歡之後开始乏力,啤酒產量的同比也不能免俗,增速迅速下降,在5月份轉爲個位數,在7月份轉爲負數,在11月份已經負增長爲8.9%。

消費反彈的預期泡沫被扎破之後,其實整個消費品市場都陷入到一片悲觀情緒中。在這片悲觀之中,啤酒企業的股價开始了統一步調的走勢。

青島啤酒的老對手華潤啤酒,股價從2023年3月份高點的65港元开始一路下跌,最低跌破了30元;重慶啤酒則是從2023年2月份的136元,降到了現在的60元附近,都是腰斬。

02 啤酒股不相信業績

股價的下跌和業績之間的關聯度,其實並沒有人們看到的那么大。尤其是在資本市場大環境不穩的情況下,股價會更多反映企業經營中相對悲觀的那一面,而對正向的表現選擇性忽視。

財報顯示,青島啤酒前三季度實現營業收入人民幣309.78億元,同比增長6.42%;實現歸屬於上市公司股東的淨利潤人民幣49.08億元,同比增長15.02%;實現歸屬於上市公司股東的扣除非經常性損益的淨利潤人民幣45.96億元,同比增長19.08%。

即便是第三季度營收93.86億元,同比減少4.58%;但歸母淨利潤仍在增長,達到14.82億元,同比增長4.75%。

銷量角度看,青島啤酒前三季度累計實現產品銷量729.4萬千升,同比增長0.2%。增幅雖然微弱,但中高端以上產品實現銷量290.2萬千升,同比增長11%,雙位數增長還在繼續。

長期業績來看,青島啤酒自從2016年以來,營收只有2020年略降,淨利潤已經連續6年雙位數增長,且2021年的增速高達43%。2023年大概率仍會是青島啤酒營收和淨利潤的雙增長年。這樣的成績,堪稱中國優秀消費品牌的代表。

資本市場的低迷,與對業績的未來預期的關系更大。而對未來的預期,通常會從現階段外部大環境的認識判斷出發。

資本市場大環境顯然是不令人樂觀的。2023年二級市場是公認的軟綿綿。據大智慧VIP數據顯示,上證綜指全年跌3.7%,科創50指數全年跌11.24%,深證成指全年跌13.54%,創業板指全年跌19.41%。在這樣無力的大環境裏,較爲傳統的啤酒企業很難獲得資本的額外青睞。

行業角度看,啤酒市場的增長潛力也在面臨質疑。《2023年中國啤酒行業全景圖譜》內容顯示,2020—2022年,中國啤酒行業銷售額保持上漲趨勢。2022年,啤酒行業銷售額達1751.1億元。到了2023年前11月,雖然產量累計仍然是正增長,不過增長幅度已經放緩了不少。

中信證券研報幹脆指出,2024年預計啤酒銷量同比基本持平。

這意味着隨着人口增長的停滯,中國啤酒產業長期以來依賴數量擴張的紅利期已經結束,針對存量市場更激烈的下半程廝殺已經不可避免。而誰勝誰敗,在沒有絕對霸主地位的啤酒市場中尚不明朗,這也讓投資者持幣觀望。

企業層面,青島啤酒也確實存在一些問題。其實真正讓投資者上頭的並不是那泡尿,而是青島啤酒一些長期未曾解決的難題,最典型的就是長期依賴山東老鄉的問題。2023年半年報顯示,山東市場給青島啤酒貢獻了62%以上的營業收入,更是貢獻了71%以上的利潤,創了歷史新高。挖掘出第二個支柱型區域對於青島啤酒來說意義重大。

03 青啤闖天涯

長期來看,青島啤酒在經營層面很難出現大起大落,這決定了其資本市場的表現最終會回歸穩定,這是由多方面因素共同決定的。

首先,這和企業的底蕴有關。

背靠國資,手握120年歷史的老字號,對手有限、業績穩定。光憑這些,青島啤酒就能在一衆A股上市公司中站到前10%。

尤其在制造板塊。業內人士分析,啤酒巨頭未來在產能布局上會向集約化發展,工廠規模會越來越大,效率越來越高,成本越來越低。目前,青島啤酒已經打造出了全球首家啤酒飲料行業“燈塔工廠”,在智能化和信息化制造方面跟上了大趨勢。

青啤“燈塔工廠”內部

青啤“燈塔工廠”內部

其次,自早年股份制改革以來,青島啤酒一直擁有相對穩定的管理層。比如上一任董事長孫明波就是在任上順利退休,而現任董事長黃克興,在青島啤酒有幾十年履歷,管理層經驗豐富且交接平穩。而且在股權激勵下,管理層積極性也有足夠保障。

另外,未來中國經濟環境企穩之後,啤酒行業的高端化空間仍然不小,青島啤酒在這方面有足夠的領先優勢。

青島啤酒主品牌目前銷量主要來自6-8元的次高端產品(包括“純生”與“1903”)以及5-6元中端產品(“經典”),8元以上的高端產品貢獻度仍然較小,這其中存在高端產品的運作空間。例如目前青島白啤產品勢頭良好,被寄予厚望。如果滲透率低的新品能打开銷路,青島啤酒的想象空間將被再次打开。

第四,也是企業成長空間來源中很重要的一點,就是在未來的存量市場博弈中,啤酒行業整合的空間仍然巨大。幾家大型啤酒企業仍存在明顯的地域屬性,幾家大型啤酒企業之間的合縱連橫仍有很多可能性。

在過去多年成長崛起的過程中,快速收購兼並是青島啤酒的重要战略。從1999年到2001年3年間發動收購高達36起。2000年8月,10天時間裏收購3家外資啤酒企業的盛況幾乎空前絕後。未來幾年,青島啤酒進行大規模收購的可能性仍然存在。

啤酒行業有潛在整合預期

啤酒行業有潛在整合預期

總體來看,“撒尿事件”對青島啤酒的影響已經被時間淡化掉,投資者更關注的是這個中國最優秀啤酒品牌的未來——包括它面對的宏觀環境、行業競爭以及其自身需要不斷去拓展的市場空間。

如果我們把眼光拉長來看,即便是現在的70元股價,也比三年前的同時期要增值不少。和很多高估值企業不同的是,這並非來自資本市場的盲目,而是企業實打實盈利所帶來的資本回報。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。