最新經濟數據顯示,4月經濟增長顯著放緩,總需求再次明顯坍縮。統計局發布的數據來看,盡管4月工業增加值如預期那樣有所好轉,同比增速從3月的5.6%上升至5.9%,但投資增長大幅低於預期。今年前4個月投資增長12.0%,比市場預期低1.5個百分點。

根據彭博社對經濟學家的最新調查,隨着中國經濟的復蘇失去動力,中國央行可能會比預期更早地降低主要銀行的存款准備金率。

與此同時,雖然貨幣政策持續寬松,但固定資產投資依然表現出到位資金不足情況。4月當月固定資產投資到位資金同比增速放緩2.8個百分點至5.1%,其中國內貸款僅增長2.3%。固定資產4月單月投資已經下滑至9.6%,創下危機後新低。

這顯示出寬松的貨幣政策並未有效傳導至實體經濟,有分析師稱,其中股市高漲帶來的虹吸效應是重要原因。同時受地方債發行受阻,城投債發行縮量和土地收入下降導致地方政府財力下降,基建投資在4月出現了放緩,單月同比增長16.1%,增速環比下降8.3個百分點。

面對如此低迷的經濟數據,光大證券分析師徐高表示,寬松的政策开始對實體經濟起效,但程度非常有限。經濟依然面臨較大下行壓力,未來政策寬松程度還將進一步加大。財政政策將有所發力的同時,貨幣政策寬松力度將進一步加碼。預計未來會有降息將准等寬松政策繼續出台。同時也存在央行通過PSL等非傳統貨幣政策工具加大向市場投放貨幣規模的可能性。寬松政策將進一步加碼。

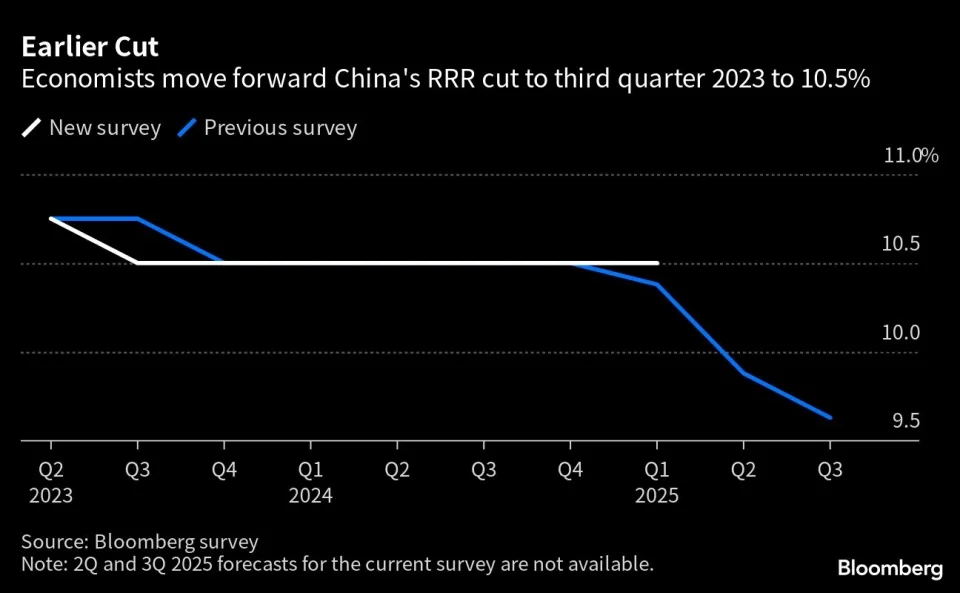

經濟學家早些時候曾預測今年最後三個月會降准,但現在這個預期提前,預計中國人民銀行預計將在2023年第三季度末將主要銀行的存款准備金率(即銀行必須保留的現金數額)下調25個基點。

削減該金額將使該比率從10.75%降至10.5%,調查受訪者認爲,如果今年削減該比率,該存款准備金比率可能至少會保持到2024年底。

圖:彭博預計中國將降准至10.5% 來源:Bloomberg

接受彭博社調查的經濟學家現在預計中國今年的國內生產總值將比去年同期增長5.5%,低於此前估計的5.6%,中國政府爲今年設定了一個相當保守的增長目標,即GDP增長5%左右。

經濟動能放緩引發外界猜測央行是否會放松政策以刺激復蘇。彭博經濟研究表明,與中國人民銀行主要利率下調10個基點相比,存款准備金率下調25個基點對經濟增長的推動作用更大。

盡管經濟放緩,中國人民銀行迄今仍未降息,最近一次是在上周連續第九個月將一年期政策性貸款利率維持在2.75%。與此同時,在今年3月份降低銀行存款准備金率後,它確實在同一天的第六個月向金融體系注入了更多的長期流動性。

在岸掉期交易商將對中國貨幣寬松政策的押注增加至去年11月以來的最高水平,12個月期利率掉期成本本周下滑至2.06%,該利率掉期預測一年後的利率水平,這比兩個多月前的2.47%還高。

貨幣寬松預期一致

在資金面上,4月新增融資總量1.05萬億,同比少增4488億,其中信貸保持平穩,但表外融資繼續全面萎縮,社融增速降至12.2%,創歷史新低。M2增速大降至10.1%,創歷史新低,主因新增貸款力度偏弱、外佔萎縮、表外融資趨降,M2供給機制性放緩。M1貨幣供應量同比增長3.7%,預期3.5%。貨幣增速仍有下行壓力。

中信證券分析師認爲前期的降息降准可以在一定程度上擴大貨幣乘數,改善信貸條件,但預計未來政策寬松力度更大,預計再度降息,降准仍然是大概率的。

馬來亞銀行證券經濟學家布賴恩·李 (Brian Lee) 表示:

“中國政府保守的2023年GDP增長目標爲5%,這爲中國央行在放寬貨幣政策方面保持耐心提供了一些空間。”

他表示,中國當局轉而依賴更有針對性的政策措施,例如鼓勵對基礎設施和制造業的更多投資,以及城市層面的房地產寬松舉措,法國巴黎銀行資產管理公司和野村控股公司建議客戶購买中國政府債券,因爲疲軟的經濟可能會進一步壓低中債收益率。

野村分析師的目標是到今年7月中旬將五年期中債收益率降至2.30%,在周二觸及六個月低點後,五年期中債收益率報2.49%。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。