作者:Stella L (stella@footprint.network)

數據來源:Footprint Analytics 公鏈研究頁面

2024 年 9 月,區塊鏈行業迎來了顯著的增長,得益於宏觀經濟環境的利好和監管層面的進展,加密貨幣市場表現強勁。比特幣的 Layer 2 表現搶眼,其增長速度超越了以太坊 Layer 2。 在 Layer 1 領域,Sui 首次進入市值前 15 名,成爲關注焦點。以太坊生態系統面臨審視,引發了關於未來發展標准的討論,與此同時,比特幣 Layer 2 的 TVL(總鎖定價值)實現了顯著提升。

本報告數據來源於 Footprint Analytics 的公鏈研究頁面。該頁面提供了一個易於使用的儀表板,包含了解公鏈領域最關鍵的統計數據和指標,並實時更新。

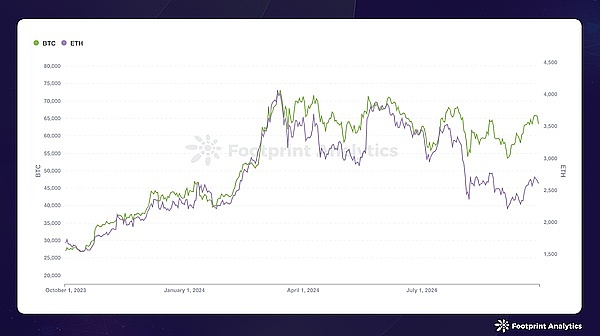

加密市場在 9 月份展現了強勁的表現。比特幣以 57,429 美元开盤,月末收於 63,485 美元,實現了 10.5% 的漲幅。而以太坊雖然表現積極,但仍然不及比特幣。以太幣從 2,426 美元起步,最終以 2,603 美元結束,漲幅爲 7.3%。值得注意的是,9 月中旬 ETH/BTC 的價格比創下了 0.0386 的新周期低點。

數據來源:比特幣與以太幣價格走勢

促成這一積極市場情緒的幾個關鍵因素包括:

貨幣政策轉變:9 月 18 日,美國聯邦公开市場委員會(FOMC)出人意料地實施了超出預期的 50 個基點的降息。本月晚些時候,中國政策制定者實施了宏觀刺激措施,爲全球股市提供了支持。

監管進展:美國監管環境顯示出改善跡象。美國證券交易委員會(SEC)批准了現貨比特幣ETP(交易所交易產品)期權的上市申請,預計將有更多類似申請得到批准。

機構採用:Bank of New York(紐約梅隆銀行) 似乎准備提供加密資產托管服務,這一舉措可能進一步鞏固加密貨幣在金融領域的合法性。

政治支持:政治背景也出現了積極變化。美國前總統特朗普宣布了一個新的去中心化金融(DeFi)協議,副總統哈裏斯也發表了支持數字資產和區塊鏈技術的言論。

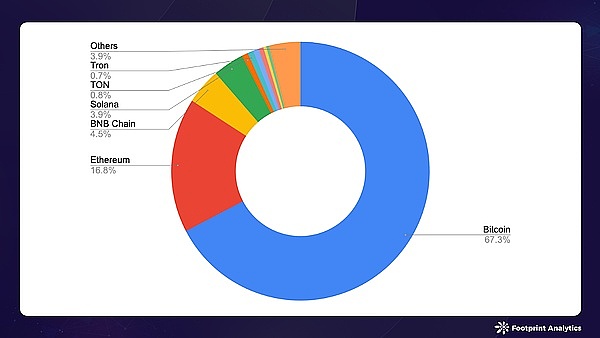

2024 年 9 月,區塊鏈加密貨幣的總市值達到了 1.9 萬億美元,較 8 月增長了 6.9%。市場主導地位依然由比特幣(67.3%)、以太坊(16.8%)、BNB 鏈(4.5%)和 Solana(3.9%)佔據。比特幣和 BNB 鏈維持了各自的市場份額,而以太坊的市場份額絕對值下降了 0.6%,Solana 則上升了 0.3%。

數據來源:公鏈代幣市值

在市值排名前 15 的公鏈中,Sui 表現出色,市值增長 132.2%,首次進入榜單,位列第 13 位。

數據來源:2024 年 9 月底公鏈代幣價格和市值

DeFi 領域的總 TVL 達到 681 億美元,較 8 月增長 6.4%,其中 Sui 的 TVL 增長了 67.4%。

數據來源:2024 年 9 月底公鏈 TVL

9 月對 Sui 來說是一個突破性月份,得益於 Sui 基金會爲激勵 dApp 开發所做的努力。DeFi 領域的 NAVI 協議和 Telegram 遊戲 BIRDS 極大地推動了鏈上活動。

在新加坡 TOKEN2049 大會上,Vitalik Buterin 強調了加密貨幣從起步階段到可用性的演變,並突出了行業向大規模採用的進展。以下趨勢在這一方向上顯現:

Web3 遊戲繼續作爲區塊鏈大規模採用的關鍵驅動力。包括 TON、BNB 鏈、Sui 和 Aptos 在內的多個網絡,利用 Telegram 生態系統擴大了用戶基礎。

穩定幣及其金融應用獲得了發展動力。Celo 在非洲的成功展示了穩定幣在新興市場中的潛力,而 Sui 宣布即將整合 Circle 的原生 USDC。

降低進入門檻的努力進一步加強。BNB 鏈推出了“免 Gas 狂歡季”,在特定交易中提供零 Gas 費選項。Solana 推出了其 Web3 智能手機終端 Solana Seeker,而 Ronin 推出了 Ronin Waypoint,這是一個通用账戶和無密鑰錢包,用於其生態系統。

這些發展凸顯了行業致力於提升用戶體驗和擴大區塊鏈在各個領域及不同人群中的影響力。

2024 年 9 月,比特幣 Layer 2 (含側鏈)TVL 顯著增長,達到 15 億美元,較 8 月增長 33%。Core 以 4.4 億美元的 TVL(30.5% 市場份額)成爲該領域的領導者,其次是 Bitlayer(3.9 億美元,26.8%)、Rootstock(1.8 億美元,12.3%)和 Merlin(1.3 億美元,9.2%)。

數據來源:比特幣生態公鏈 TVL

Core 的表現尤爲突出,其 TVL 較 8 月增長超過 100%。這一激增主要得益於 Core Ignition Drop Season 2 的推出,該活動除包含 BTCFi 之外,還拓展到了 Web3 遊戲,顯著提升了鏈上活動。因此,Core 超越了 Bitlayer,成爲 TVL 最大的比特幣擴展解決方案,盡管 Bitlayer 的 TVL 也實現了 9.4% 的穩健增長。

Rootstock 保持了穩定的增長勢頭,TVL 增長了 12.5%,繼續位列第三。其他值得關注的表現者包括 BSquared(TVL增長 42.8%)、Stacks(增長 26.5%)和 BEVM(增長 6.3%)。

展望未來,比特幣質押協議 Babylon 宣布了Mainnet Phase-1 Cap-2 將於 10 月的第二周推出。在 Cap-1 期間迅速質押了 1,000 BTC,這爲 Cap-2 的推出帶來了高度期待。

Solv 協議拓展了其比特幣質押生態系統,爲 Base 上的 cbBTC 持有者提供了新的選擇,並與 Pendle 合作推出了高收益的 SolvBTC.BBN 池。該平台與多個 DeFi 協議集成,將其總集成數量提升至 35 個區塊鏈和協議。利用 Chainlink 的跨鏈技術,並擴展至 Avalanche 和 Base,Solv 現已在 9 個區塊鏈上運營。這些發展,包括成爲 Base 生態系統中首個比特幣質押協議,凸顯了 Solv 在多個鏈上擴大比特幣 DeFi 機會中的日益重要作用。

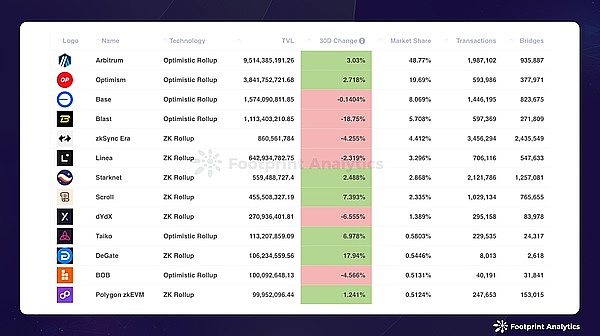

2024 年 9 月,以太坊 Layer 2 的 TVL 達到了 232 億美元(canonically bridged 部分),較 8 月增長了 8.31%,但這一增長幅度不及比特幣 Layer 2。

Arbitrum One、Optimism 和 Base 繼續主導 TVL 市場份額,分別爲 48.8%、 19.7% 和 8.1%,與上月相比變化不大。然而,它們的總市場份額略有下降,表明其他以太坊 Layer 2 解決方案的增長。

DeGate 繼續表現強勁,9 月的 TVL 增長了 17.9%,延續了 8 月 20.6% 的增長勢頭。Taiko 和 Scroll 也分別增長了 7.0%和 7.4%。相比之下,相反,Blast 的 TVL下降了 18.9%,加劇了其在 8 月的 18.8% 跌幅。

數據來源:2024 年 9 月以太坊 Layer 2 概覽 - Rollups (橋接相關指標)

以太坊生態系統在創新和發展方面受到了社區的嚴格審視。對此,Vitalik Buterin 在社交媒體上活躍地回應,針對這些關切問題並概述了未來的發展方向。

一個重要動態是 Vitalik Buterin 在 X 平台上宣布,從 2025 年开始,他將“只公开提及(在博客、演講等中)已達到 Stage 1 及以上的 L2”。這表明了對以太坊 Rollups 解決方案的更高標准要求,強調 Layer 2 解決方案在明年達到 “Stage 1” 的必要性。要達到這一基准,Rollups 必須提升去中心化和安全性,包括操作性欺詐證明或有效性證明方案。

目前,只有兩個 Rollups 已達到 “Stage 2”:DeGate 和 Fuel。另有三個達到了 “Stage 1”:Arbitrum One、Optimism 和 dYdX V3。此分類爲生態系統內的項目設定了高的標准。這一分類突出了以太坊 Layer 2 生態系統的持續演進和成熟,明確將安全性和去中心化作爲未來發展和認可的關鍵優先事項。

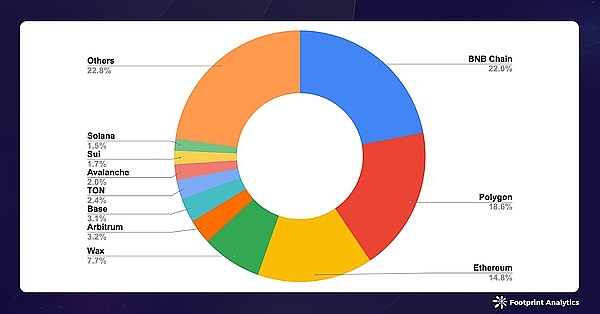

9 月份,各區塊鏈網絡的活躍遊戲數量增至 1,563 款,較 8 月增長了 4.5%。市場主導地位保持穩定,BNB 鏈、Polygon 和以太坊分別佔據遊戲數量的 22.0%、18.6% 和 14.8%。

數據來源:各公鏈活躍區塊鏈遊戲佔比

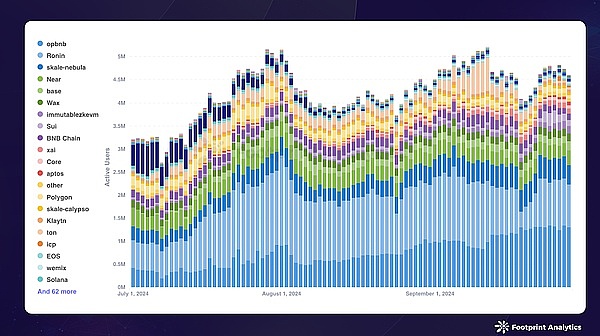

DAU 的格局發生了顯著變化,opBNB、Ronin, 和 Nebula(SKALE 子網)成爲表現最佳的鏈,分別平均擁有 110萬、110萬 和 45.8 萬的日均 DAU。截至 9 月底,這些鏈 DAU 的份額分別爲 28.2%、20.1% 和 9.2%。

數據來源:各公鏈區塊鏈遊戲每日活躍用戶數

opBNB 展現了顯著的增長,其 9 月的平均 DAU 較 8 月激增了 62.0%,市場份額在本月內從 22.4% 增至 28.2%。這一增長不僅得益於熱門遊戲 SERAPH: In The Darkness,還受到了 9 月中旬推出的新遊戲 Elfin Metaverse 的推動,這是一個電競遊戲平台和开放世界元宇宙。

相比之下,Ronin 的 DAU 份額持續下滑,從 8 月的 29.5% 跌至 9 月的 20.1%。這一趨勢主要歸因於 Pixels 的表現下滑,其 DAU 在本月內從 70 多萬降至 47 萬。值得注意的是,盡管 Ronin 在 8 月的平均 DAU 幾乎是 opBNB 的兩倍,但 9 月 opBNB 實現了對 Ronin 的反超,標志着競爭格局的重要轉變。

Sui 的日均 DAU 增長了 48.4%,達到 9.2 萬,得益於 Telegram 遊戲 BIRDS 的成功,該遊戲在上线首周就吸引了大批用戶。這一成績凸顯了區塊鏈利用 Telegram 進行用戶獲取的趨勢。

更多區塊鏈遊戲行業趨勢,可閱讀《2024 年 9 月區塊鏈遊戲研報:行業回暖,Telegram 遊戲引發熱潮》。

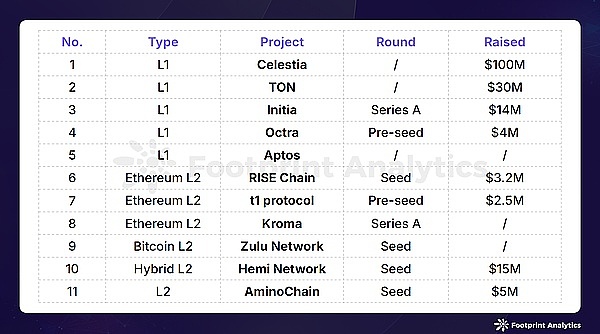

2024 年 9 月,公鏈領域的融資活動升溫,共計發生 11 起融資事件,總金額達 1.7 億美元,總金額較 8 月份增長了 47.3%。其中,有三起融資事件未公开具體金額。

2024 年 9 月公鏈融資事件(數據來源:crypto-fundraising.info)

兩大重要事件推動了本月融資的激增。

Celestia 基金會宣布在 Bain Capital Crypto 領投的一輪融資中籌集了 1 億美元,使其總資金達到 1.55 億美元。Celestia 於 2023 年推出,其獨特的架構將共識和數據可用性與執行層分離,爲 Layer 2 Rollup 的开發者提供了更高的靈活性。然而,此次融資公告引發了社區的質疑,有關 “拉高出貨” 的質疑聲四起,有觀點指出公布的 1 億美元融資“實爲幾個月前的一次 OTC 代幣銷售”。

另一重大動作是 Bitget 和 Foresight Ventures 對 TON 區塊鏈進行了 3,000 萬美元的战略投資。該投資旨在加強基於 Telegram 的項目,特別是 “tap-to-earn” 類遊戲,如 Hamster Kombat 和 Notcoin。

此外,本月還有三條 Layer 1 區塊鏈公布了新的融資輪次:Initia、Octra 和 Aptos。Layer 2 解決方案繼續吸引投資者興趣,比特幣 Layer 2 Zulu Network 以及以太坊 Layer 2 RISE Chain、Kroma 和 t1 protocol,此外還有 Hemi Network 和 AminoChain,均獲得了資金支持。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。