啤酒高端化下半場,行業差異化競爭、價格錯位競爭將更加明顯。

文/每日財報 呂明俠

哪怕是很少喝啤酒的人,對於百威這個品牌也不陌生。作爲全球第一大啤酒集團,百威生產的高端酒佔比接近一半,在高端啤酒市場中的佔有率更是位列第一。

可貴爲高端啤酒龍頭,百威也开始焦慮了。百威亞太受中國區表現不佳的拖累,在東區(主要包括韓國、日本、新西蘭)市場量、價表現優異的情況下,上半年營收利潤都在下滑。

根據8月1日百威亞太披露上半年業績, 1-6月,公司收入33.99億美元,同比下降4.3%;總共賣出46.6億升啤酒,同比減少了6個百分點。

基於百威亞太最新業績表現,中金公司還爲此將百威亞太公司目標價降31.3%至11.1港元。大和發布也維持對百威亞太中國業務今年余下時間表現審慎看法,將目標價從13港元降至11港元。自8月1日發布半年報以來,百威亞太股價持續下跌,截止8月23日,收盤價8.7港元,期間跌幅8.52%。

究竟是消費者不喝啤酒了,還是百威啤酒“落後”了?

上半年收入、利潤齊跌,國內市場失利

這個夏天,高端啤酒領域的龍頭之一百威亞太“一反常態”,出現業績下滑。財報顯示,上半年,百威亞太實現收入約34億美元,同比減少4.3%;正常化除息稅折舊攤銷前盈利爲11億美元,同比下降1%。

需要提及的是,2023年,百威營收較2022年增長爲5.84%,股東應佔增長溢利卻減少6.68%,陷入了增收不增利的情況,進入2024年後,上半年百威的營收與淨利潤均未實現增長。

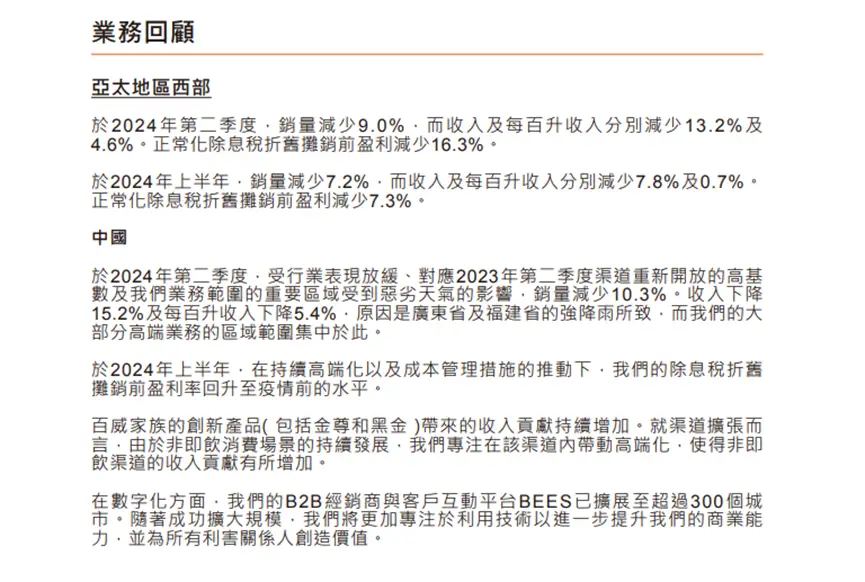

從營收端表現來看,百威亞太西區(主要包含中國、印度、越南及亞太地區其他出口地)報告期內銷量、噸價均有所回落,分別同比減少7.2%及0.7%。中銀證券判斷主要系中國區消費力不足、南方重要省份遭遇強降雨天氣,疊加去年同期高基數所致。百威亞太首席執行官兼聯席主席楊克也解釋道,今年以來廣東、福建、浙江等地受到持續降雨和台風等影響,以及部分消費者信心不足,這些都對業務產生了負面影響。

作爲亞太地區最大的啤酒公司,百威亞太在高端及超高端啤酒分部中佔據領導地位,旗下啤酒品牌包括百威、時代、科羅娜、福佳、凱獅及哈爾濱。

過去幾年,亞太西部平均貢獻約八成營收,中國區表現亮眼,而今年成爲拖累者。百威亞太財報數據顯示,2024年第二季度,百威亞太在中國地區的銷量同比減少了10.3%,對應收入下降了15.2%,每百升收入下降了5.4%。

這是百威一家的境遇,還是說當下的啤酒市場,大家都不好過?據其他上市啤酒公司公布的半年報,重慶啤酒及惠泉啤酒上半年均實現營收淨利的雙增長。燕京啤酒、珠江啤酒則受益於營收、成本端的共振,根據公司業績預告,上半年歸母淨利分別同比大幅預增40%~55%及30%~45%。

對於百威亞太而言,在中國地區的銷量營收雙下滑一定程度上也反映出其原本在啤酒高端領域穩固的行業龍頭地位已然遭受挑战。

獨大的時代已然結束 焦慮難緩解

世界啤酒老大百威英博,1984年與珠江啤酒合作進入中國市場,並在珠啤上市前成爲第二大股東。

2004年,百威英博收購當時中國啤酒四強之一的哈爾濱啤酒,一舉躋身中國一线啤酒廠商。之後,陸續收購多家地方啤酒品牌,形成以東北、華東、華南市場爲核心的全國化布局。

2019年,百威英博將在中國、澳洲、韓國、印度、越南等地的業務分拆打包送到港交所上市,便形成了如今的百威亞太。

之後,一邊是競爭對手的激烈追趕,另一邊是疫情對消費場景的抑制——百威最強勢的夜場渠道受傷最深,自此公司進入水逆時期。

盡管啤酒業“業績不佳歸咎於天氣”的情況屢屢發生,但就百威亞太而言,其在中國市場的地位下滑並非偶然現象。

從國家統計局數據看,今年上半年啤酒行業的表現略遜於往年。2024年1-6月,中國規模以上企業累計啤酒產量1908.8萬千升,同比增長0.1%,但從3月起,啤酒產量持續在下降,其中4月份規模以上企業啤酒產量更是下降4.5%。

落到百威身上,除了賣不動或許還與中高端啤酒市場競爭加劇有關。近幾年,華潤啤酒推出“勇闖天涯SuperX”“醴”,青島啤酒推出標價1399元/瓶的“一世傳奇”高端啤酒;燕京推出定位爲“高端局的從容之選”的燕京S12皮爾森等動作均爲行業發展走向高端化的典型案例。

但百威的高端化發展策略似乎正在失效。百威亞太在高端市場的佔有率,從高點的50%,逐漸下降到40%左右。

有業內人士指出,互聯網新生代消費者崛起,國內夜場的酒類消費頻次和客單價都有所下降。這對以百威在內的高端啤酒品牌的營銷、渠道等打造提出新的挑战。

下半場如何走

從2013年开始,國內啤酒產量見頂,啤酒市場進入存量競爭階段,酒企也達成了利潤導向的共識,由此开始進行高端化的廝殺。

啤酒高端化上半場,企業核心動作是密集推出高端產品,將產品價格不斷上移。品牌內部的產品結構升級,在各自基地市場已有渠道內進行,本質上還是“大市場、大批發、大流通、大佔有”的快消品邏輯,所以上半場的升級阻力小、成效大。

如今,中國啤酒高端化的下半場,還能怎么幹?華創證券報告指出,啤酒8元以上會持續擴容;8-10元取代6元確定性較高;10元以上擴容與擠壓並存,需長期培養,當前宏觀背景下難度更大,但玩家更少。

目前,高端化進入下半場,廠家將產品結構化升級的重心放在次高端,即6-8元升級爲8-10元。比如,重慶啤酒將重慶品牌確立爲下一個全國性品牌,燕京則全力打造次高端U8,華潤啤酒則選擇發力勇闖天涯次高端產品。

另外,業內普遍認爲,啤酒高端化下半場,行業差異化競爭、價格錯位競爭將更加明顯。

留給高端啤酒的霸主百威的時間真的不多了,2024立秋已過,奧運會也已結束,年輕人放下冰啤酒捧起了秋天第一杯熱奶茶。下一個炎炎夏日,百威啤酒能否找到新的突破,值得期待。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。